LTV DTI DSR 차이로 본 2026년 7월 스트레스 DSR, 연봉 6천·1억 한도 얼마나 깎였나

LTV DTI DSR 차이를 알아두지 않으면 주담대 상담은 은행원이 짚어주는 대로 따라가게 됩니다. 7월부터 시행되는 스트레스 DSR 3단계까지 함께 보면 본인 한도는 어느 정도 직접 계산할 수 있어요.

이 글의 목차

- LTV·DTI·DSR이 각각 무엇을 보는가

- 한 표로 비교해본 LTV DTI DSR 차이

- 2026년 7월 1일 시행, 스트레스 DSR 3단계

- 연봉 6천·1억 한도 시뮬레이션

- 직장인 입장에서 챙겨볼 것들

금융위가 2026년 7월 1일부터 3단계 스트레스 DSR을 전 업권의 모든 가계대출에 적용하면서, 같은 연봉이라도 한도가 14~16% 줄어들었습니다. 이 글은 LTV DTI DSR 차이가 각각 어떤 기준을 보는지부터 시작해서 금융위·KB금융이 공개한 공식 사례 수치까지 그대로 짚어볼게요.

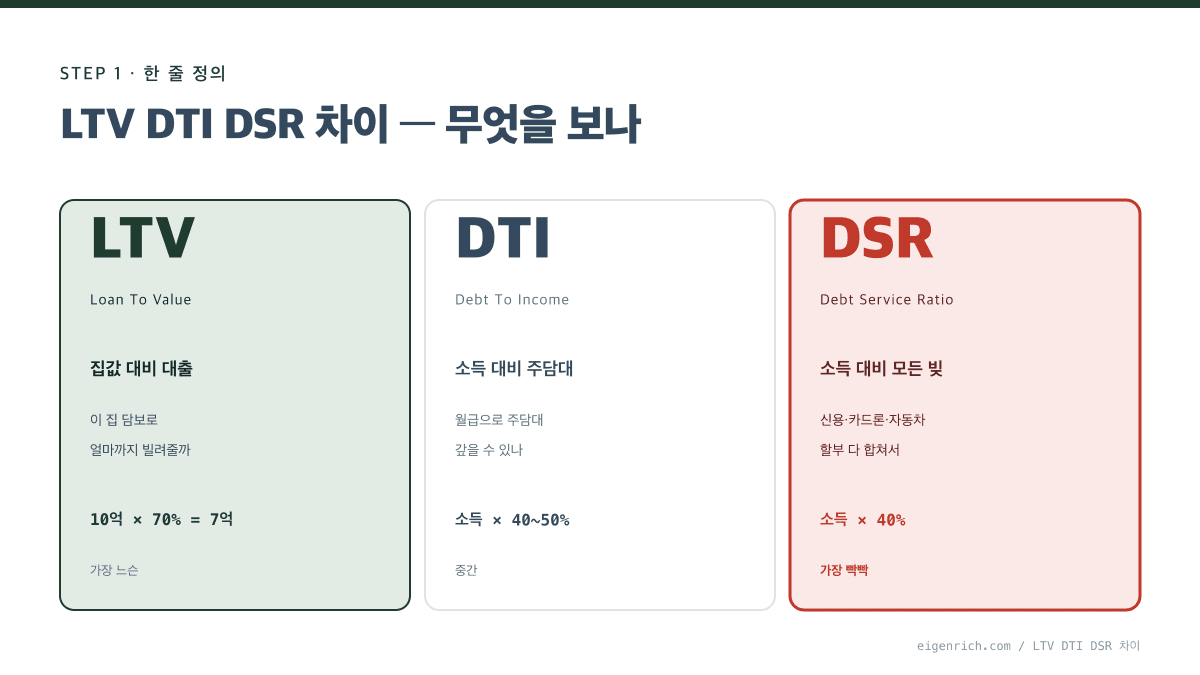

LTV·DTI·DSR이 각각 무엇을 보는가

은행이 대출해줄 때 들여다보는 기준이 세 개입니다. 각각 보는 대상이 다르다는 점에서 LTV DTI DSR 차이가 갈려요.

- LTV (Loan To Value) — 집값 대비 대출 비율. 담보로 잡힌 부동산 가치를 기준으로 한도를 정합니다. 집값 10억 × LTV 70% = 7억까지.

- DTI (Debt To Income) — 소득 대비 주담대 원리금 + 기타 대출 이자 비율. 월급으로 갚을 수 있는 수준인지를 봅니다.

- DSR (Debt Service Ratio) — 소득 대비 모든 대출의 원리금 비율. 신용대출·자동차할부·카드론까지 합산해서 따지기 때문에 셋 중 가장 빡빡한 기준입니다.

세 기준이 동시에 적용되고, 그중 가장 작은 값이 실제 받을 수 있는 한도입니다. LTV로 7억까지 가능한 집이라도 DSR이 5억까지밖에 못 받으면 결국 5억이 한도예요.

한 표로 비교해본 LTV DTI DSR 차이

| 구분 | LTV | DTI | DSR |

|---|---|---|---|

| 기준 | 담보 가치 (집값) | 소득 | 소득 |

| 분자 | 대출 원금 | 주담대 원리금 + 기타 대출 이자 | 모든 대출 원리금 (신용·카드론·자동차할부 포함) |

| 무엇을 보나 | “이 집 얼마짜리?” | “월급으로 주담대 갚을 수 있나” | “월급 대비 모든 빚 갚을 수 있나” |

| 빡빡함 | 가장 느슨 | 중간 | 가장 빡빡 |

| 2026 규제 한도(수도권) | 50~70% | 40~50% | 40% |

| 변경 빈도 | 부동산 정책 따라 | 시·도별 차등 | 스트레스 금리 변동 |

표 한 장만 봐도 LTV DTI DSR 차이가 어떻게 갈리는지 윤곽이 잡힙니다. 다만 2026년부터는 DSR에 “스트레스 금리”가 추가로 얹히면서 실제 한도가 한 번 더 깎였어요. 이 부분은 바로 다음 단락에서 짚어볼게요.

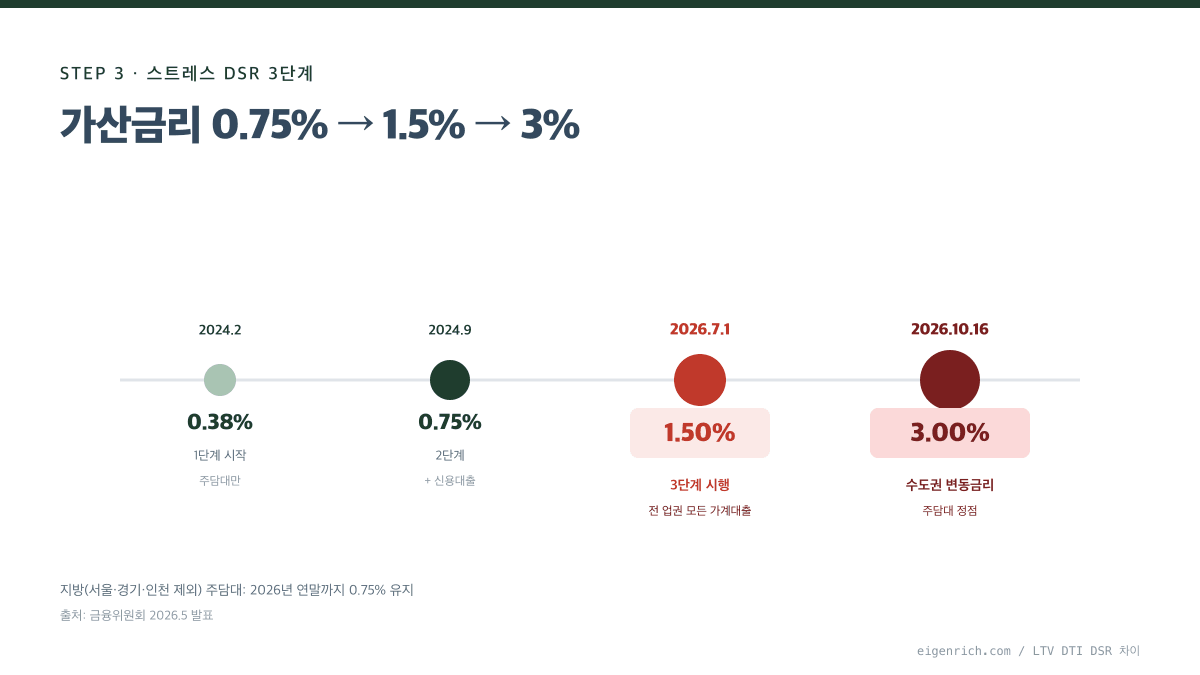

2026년 7월 1일 시행, 스트레스 DSR 3단계

스트레스 DSR은 지금 적용되는 금리가 아니라 앞으로 오를 가능성까지 미리 얹어서 한도를 깎는 제도입니다. 변동금리 대출자가 금리 인상기에 갚지 못하는 상황을 사전에 차단하려는 장치예요.

3단계 시행 핵심 사항은 금융위 2026년 5월 30일 발표 기준으로 다음과 같습니다.

- 시행일 — 2026년 7월 1일

- 적용 범위 — 전 업권의 모든 가계대출 (주담대 + 신용대출 + 기타)

- 가산금리 — 1.5% (변동·혼합형 대출. 기존 0.75%에서 두 배)

- 수도권 변동금리 주담대 — 2026년 10월 16일부터 최소 3% 추가 (정점)

- 면제 — 신용대출 잔액 1억원 이하

- 지방(서울·경기·인천 제외) — 0.75% 유지 (연말까지 한시 완화)

본인 대출 금리가 4%인 경우에도 DSR 계산은 5.5% 기준으로 원리금을 잡습니다. 같은 한도를 받으려면 그만큼 원리금이 작아지는 금액으로 신청해야 한다는 뜻이에요. 한국은행 ECOS·금융감독원 금융정보에서 본인에게 적용되는 금리를 직접 확인할 수 있습니다.

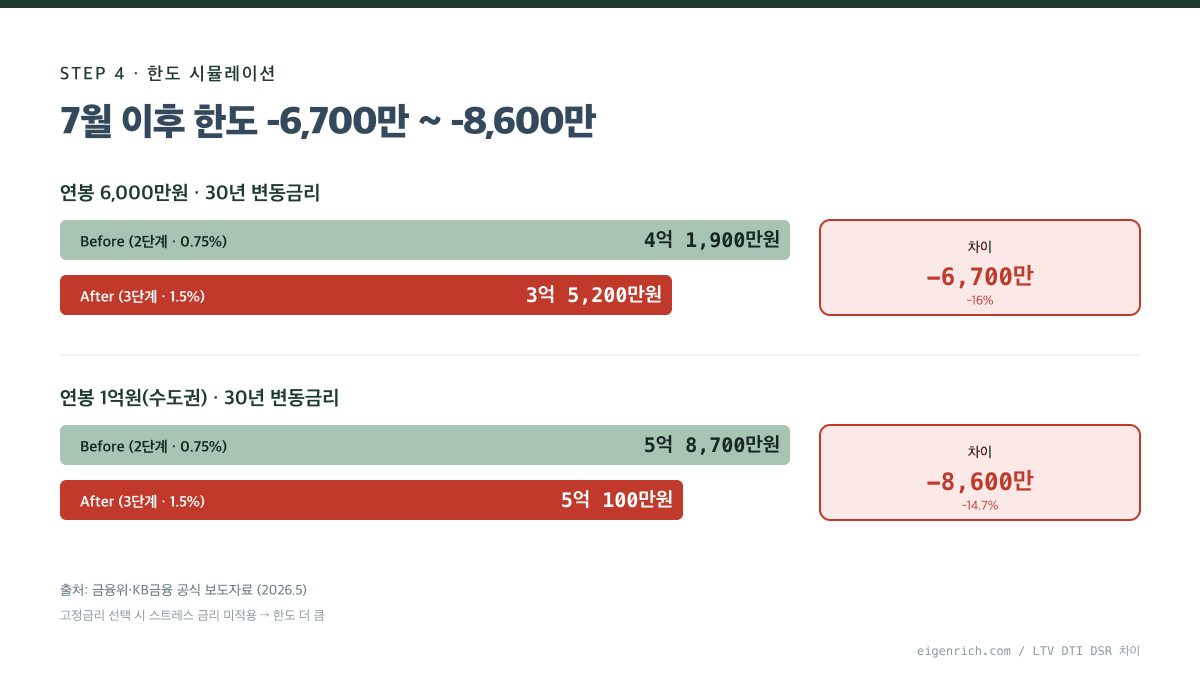

연봉 6천·1억 한도 시뮬레이션

금융위와 KB금융이 보도자료로 공개한 공식 사례 수치를 그대로 옮긴 표입니다.

| 연봉 | 변동금리 주담대 | 한도 Before (2단계, 0.75%) | 한도 After (3단계, 1.5%) | 차이 |

|---|---|---|---|---|

| 6,000만원 | 30년 만기, 변동금리 | 4억 1,900만원 | 3억 5,200만원 | -6,700만원 (-16%) |

| 1억원 (수도권) | 30년 만기, 변동금리 | 5억 8,700만원 | 5억 100만원 | -8,600만원 (-14.7%) |

같은 연봉인데 7월 이후 신청하면 한도가 6,700만~8,600만원 정도 빠집니다. 매수 일정이 6월에 걸려 있다면 한도만 보면 6월 안에 실행하는 편이 유리하지만, 금융위가 “7월 1일 시행 이전 대출 쏠림 현상”을 모니터링한다고 발표한 만큼 무리한 당겨쓰기는 부작용이 있을 수 있어요.

LTV DTI DSR 차이에 스트레스 DSR이 더해지면 실제 한도는 다음 네 가지가 모두 적용된 값 중 가장 작은 값으로 정해집니다.

- LTV (집값 × 50~70%)

- DTI (소득 × 40~50%)

- DSR (소득 × 40%)

- 스트레스 DSR (가산금리 1.5%를 반영한 DSR 재계산)

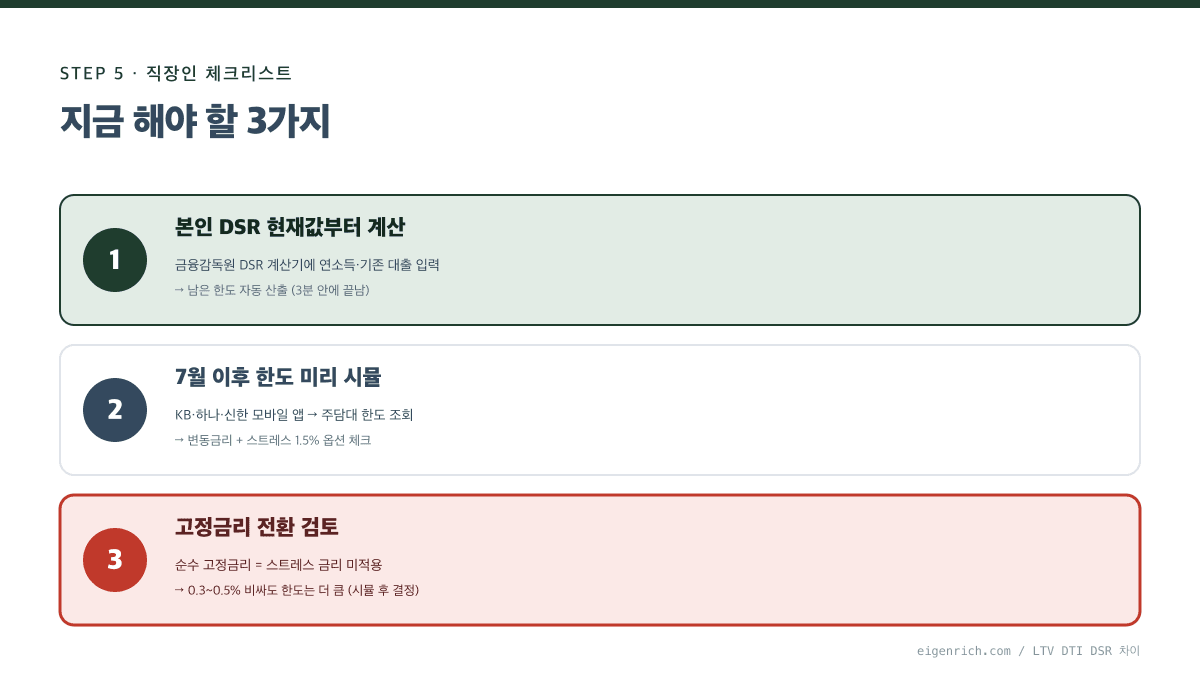

직장인 입장에서 챙겨볼 것들

LTV DTI DSR 차이를 알고 나면, 다음 작업은 본인 한도를 사전에 잡아두는 일입니다.

| 항목 | 어디서 확인 |

|---|---|

| 본인 DSR 현재값 계산 | 금융감독원 DSR 계산기 — 연소득·기존대출을 입력하면 잔여 한도가 자동 산출됩니다 |

| 2026년 7월 이후 한도 시뮬 | KB·하나·신한 각 은행 모바일 앱의 “주담대 한도 조회”에서 변동금리 + 스트레스 1.5% 옵션 선택 |

| 고정금리 전환 검토 | 순수 고정금리는 스트레스 금리가 적용되지 않습니다. 변동금리보다 0.3~0.5% 비싸더라도 한도 측면에선 유리할 수 있어요 |

매수 일정이 2026년 하반기로 이어지는 경우에는 고정금리·변동금리 두 시뮬을 같이 돌려보는 편이 안전합니다. 1.5% 가산금리는 같은 연봉에 1억 가까운 한도 차이를 만들 만큼 영향이 큽니다.

마무리

정리해보면 LTV는 집값을, DTI는 소득 대비 주담대를, DSR은 소득 대비 모든 대출 원리금을 봅니다. LTV DTI DSR 차이를 알아두면 어느 기준에서 한도가 막혔는지를 본인이 추적할 수 있어요. 여기에 2026년 7월부터 스트레스 DSR 1.5%가 더해지면서 같은 연봉이라도 한도가 14~16% 빠진 상황입니다. 매수 일정·연봉에 따라 시뮬 값이 크게 갈리니, 본인 케이스를 먼저 잡아두는 게 좋아요. 시행 세부 내용은 금융위 공식 발표에 더 자세히 나와 있습니다.

· 함께 보면 좋은 부동산 글: 전세계약 사인 전 700원이면 끝나는 등기부등본 보는 법 5단계 · 주담대 5대 은행 금리 비교 · 1세대 1주택 비과세 12억 함정

· 공식 자료: 금융위원회 스트레스 DSR 3단계 시행방안 · 금융감독원 · 한국은행 ECOS

의견 남기기