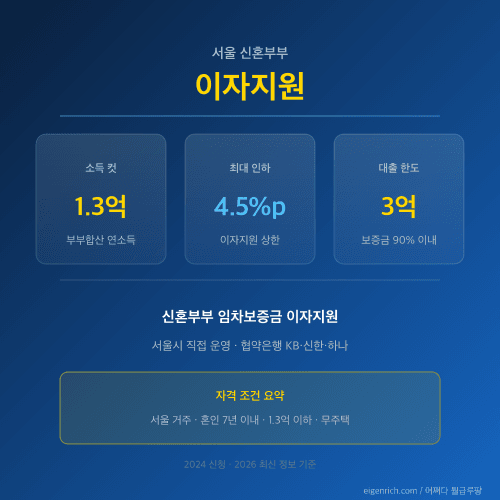

신혼부부 임차보증금 이자지원 서울 4.5%p 인하, 1.3억 컷·3억 한도 2026 최신 정리

서울주거포털 사업개요와 협약은행(국민·신한·하나) 상품 페이지 세 곳을 펴놓고 정리한 메모예요. 신혼부부 임차보증금 이자지원은 이름이 비슷한 주택도시기금 버팀목과 헷갈리기 쉬운데, 본 글은 서울시가 직접 운영하는 사업만 다룹니다. 부부합산 1억 3,000만원 이하면 자격선에 들고, 보증금의 90%(최대 3억)까지 빌리되 이자에서 최대 연 4.5%p가 빠지는 구조죠. 2024년 골격 그대로 2026년까지 굴러가고 있어서 큰 변동 없이 그대로 봐도 됩니다.

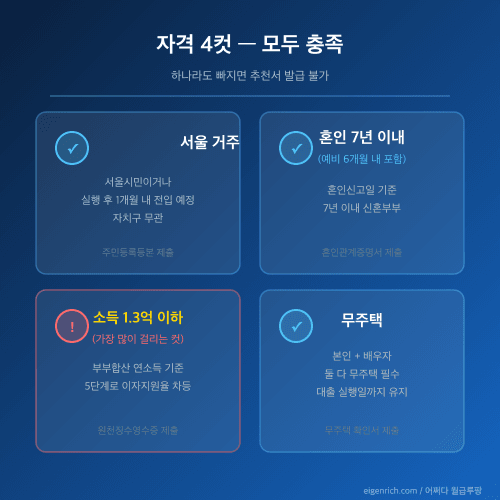

신혼부부 임차보증금 이자지원 자격 4개 항목 자가진단

신청 전 가장 먼저 걸러야 하는 게 자격이에요. 신혼부부 임차보증금 이자지원은 네 가지 컷을 모두 통과해야 추천서가 나옵니다. 하나라도 빠지면 그 자리에서 막혀요.

- 거주: 서울시민이거나, 대출 실행 후 1개월 안에 서울 전입 예정인 자

- 혼인 기간: 혼인신고일 기준 7년 이내 신혼부부 (예비 신혼부부는 신청일 기준 6개월 안에 결혼 예정)

- 소득: 부부합산 연소득 1억 3,000만원 이하

- 주택 보유: 본인·배우자 둘 다 무주택

자산 컷은 따로 명시가 없지만 협약은행 단계에서 DSR·신용 심사가 별도로 들어갑니다. 서울시 추천서가 나왔다고 대출이 곧장 확정되는 게 아니라 두 단계로 갈리는 구조예요.

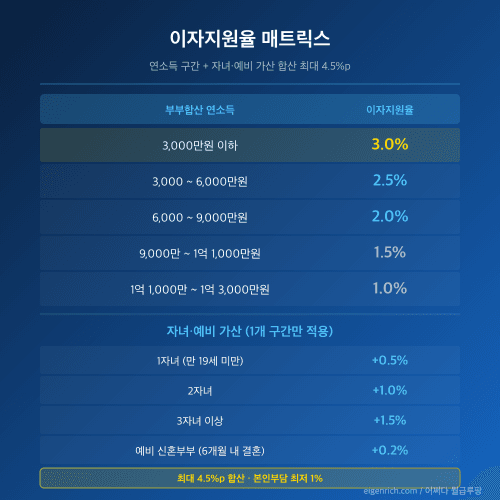

이자지원율 5단계 + 자녀 가산표

여기가 사업의 핵심이에요. 본인이 갚는 이자율 자체를 낮춰주는 게 아니라 시중 금리에서 서울시가 일부를 깎아주는 구조입니다. 협약은행 기본 금리는 신 잔액기준 COFIX 6개월 + 가산금리 1.45% 선에서 시작하고, 거기에 서울시 지원율이 차감되는 흐름이에요.

연소득별 이자지원율

| 부부합산 연소득 | 서울시 이자지원율 |

|---|---|

| 0 ~ 3,000만원 | 3.0% |

| 3,000 ~ 6,000만원 | 2.5% |

| 6,000 ~ 9,000만원 | 2.0% |

| 9,000 ~ 1억 1,000만원 | 1.5% |

| 1억 1,000만원 ~ 1억 3,000만원 | 1.0% |

자녀·예비 추가 우대 (자녀 구간 중복 불가)

| 항목 | 추가 지원율 |

|---|---|

| 1자녀 (만 19세 미만) | +0.5% |

| 2자녀 | +1.0% |

| 3자녀 이상 | +1.5% |

| 예비 신혼부부 (6개월 내 결혼 예정) | +0.2% |

연소득 구간 + 자녀 가산 + 예비 가산을 다 합쳤을 때 상한이 연 4.5%p고, 본인 부담은 최저 1.0%까지 내려갑니다. 자녀 가산은 누적이 아니라 자녀 수에 해당하는 한 칸만 적용돼요. 1자녀 0.5%와 2자녀 1.0%를 따로 더하는 게 아니라, 2자녀면 1.0%만 들어갑니다. 이 지점이 가장 자주 헷갈리는 부분이라 한 번 더 짚어둡니다.

신혼부부 임차보증금 이자지원 한도와 협약은행 3곳

한도는 명확합니다.

- 대출 한도: 임차보증금의 90% 이내, 최대 3억원

- 협약은행 3곳: KB국민은행, 신한은행, 하나은행

- 우리은행·NH농협은 협약 X (다른 신혼부부 상품을 별도로 운영하지만 이 사업과는 무관)

- 하나은행은 모바일 신청 채널을 지원, 나머지는 지점 방문 위주

보증금이 2.5억이면 90%인 2.25억까지, 3.5억이면 3.15억이 아니라 한도 3억에서 잘립니다. 두 룰 중 작은 쪽이 적용되는 구조예요.

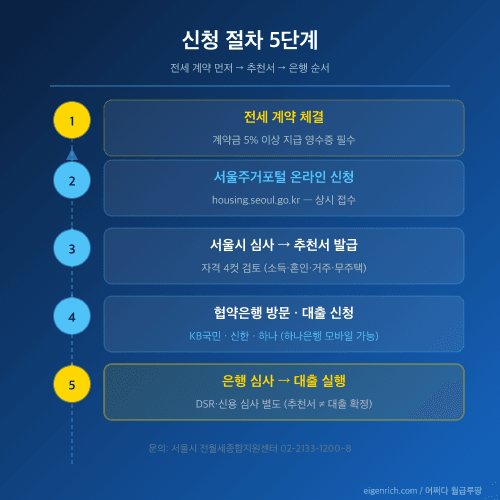

신혼부부 임차보증금 이자지원 신청 절차 5단계 + 필수 서류

추천서 발급은 서울주거포털에서 상시 접수해요. 순서는 전세 계약 먼저, 그다음 추천서, 마지막에 은행입니다.

- 전세 계약 체결 (계약금 5% 이상 지급 영수증 필수)

- 서울주거포털 온라인 융자추천서 신청 (상시접수)

- 서울시 서류 심사 → 추천서 발급

- 협약은행(국민·신한·하나) 대출 신청

- 은행 자체 신용·DSR 심사 후 대출 실행

서류는 일곱 가지 정도 챙기면 끝납니다.

- 주민등록등본

- 가족관계증명서

- 혼인관계증명서 (예비 신혼부부는 청첩장·예식장 계약서 등으로 대체)

- 임대차계약서 + 계약금 5% 이상 지급 영수증

- 근로소득원천징수영수증 또는 소득금액증명원

- 무주택 확인서

문의는 서울시 전월세종합지원센터 02-2133-1200~8. 사업 공지·카드뉴스 최신본은 서울시청 citybuild 안내에서 확인하면 됩니다.

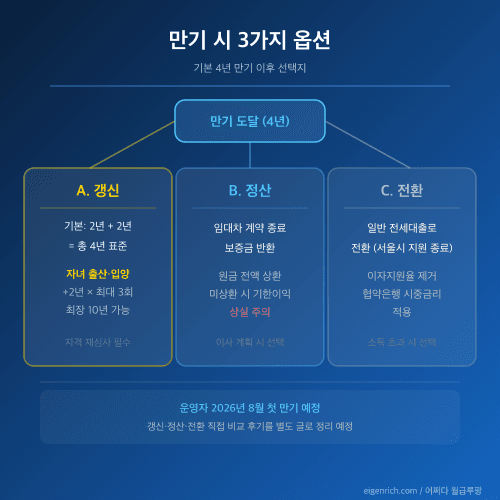

4년 만기와 최장 10년 갱신 구조

이 사업은 한 번 받고 끝이 아니라 갱신 단위로 굴러가요. 기본이 2년이라 처음 신청하면 2년짜리가 붙고, 한 번 더 연장해서 총 4년이 표준입니다.

- 기본 지원: 2년 + 연장 2년 = 총 4년 (연장 시 소득·무주택 자격 재충족 필요)

- 자녀 출산·입양 시 추가: 2년씩 최대 3회 = 추가 6년

- 최장 지원 기간: 10년 (기관별 공시에 따라 자녀 추가 시 12년까지 연장 가능한 경우도 있음)

- 갱신 시 추천서 재신청 없음: 협약은행 내방 상담만으로 처리

- 전세사기 피해 특례: 증빙 제출 시 이자지원·대출 연장 가능 (2024 하반기 신설)

만기 시점에 자격을 잃거나 연장 의사가 없으면 원금 전액 상환이 원칙이고, 미상환·미연장 상태면 은행여신거래기본약관에 따라 기한이익 상실과 지연배상금이 따라붙습니다. 만기 후 처리 옵션은 크게 갱신·정산·일반 전세대출 전환 세 갈래인데, 실제 케이스별 선택은 운영자가 직접 만기를 맞는 시점에 별도 후기 글로 정리할 예정이에요.

자주 헷갈리는 포인트

- 버팀목 전세자금대출과는 다른 사업: 버팀목은 주택도시기금(국토부·HUG·LH) 상품, 본 사업은 서울시 자체 운영. 중복 신청 여부는 협약은행에서 따로 확인해야 해요.

- “이자 1%로 빌려준다”는 말은 부정확: 본인이 내는 시중 금리에서 서울시가 일부를 깎는 구조라, 시장 금리가 올라가면 본인 부담도 같이 올라갑니다.

- 연장 시 자격 재심사: 첫 2년 끝나는 시점에 소득이 1.3억을 넘으면 연장에서 떨어질 수 있어요. 자녀 추가로 연장하는 케이스도 매번 자격 재확인을 거칩니다.

- 추천서 발급 ≠ 대출 확정: 서울시는 자격만 보고, 실제 금액·금리는 은행 신용·DSR에서 갈립니다.

- 무주택 기준일: 신청일이 아니라 대출 실행일까지 무주택 상태를 유지해야 해요.

기존 정책 글 중 같이 볼 만한 건 신생아 특별공급 신혼부부 주거지원 정리. 이쪽은 매매 분양 트랙, 본 글은 전세 이자지원 트랙이라 둘을 같이 보면 본인 케이스에 맞는 길이 더 빨리 잡혀요.

메모를 닫으며

자격 4컷·이자지원율 5단계·자녀 가산·협약은행 3곳·만기 4년 표준까지가 본 글에서 짚은 항목입니다. 운영자 본인은 2024년에 이 사업으로 대출을 실행했고 2026년 8월에 첫 만기를 맞는 케이스라, 만기 시점 정산·갱신·일반 전세대출 전환을 직접 비교한 후기는 별도 글로 정리할 예정이에요. 본 글은 자격·금액·절차만 객관 자료 기반으로 묶은 메모로 봐주세요. 사업 변경 공지가 뜨면 본문도 그때그때 갱신합니다.

의견 남기기