두산에너빌리티 체코 본계약 D+346, 시총 75조에 폴란드·X-energy 까지

두산에너빌리티(034020) 시총·계약서·D-day를 직접 뜯어봤어요.

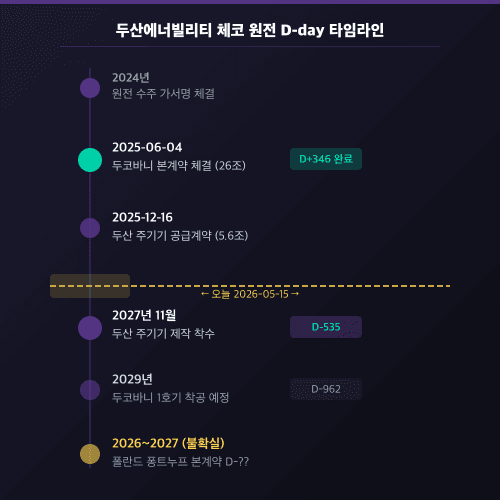

두산에너빌리티 체코 본계약 사인은 2025년 6월에 받았어요. 오늘(2026-05-15) 기준 D+346. 5.6조원 주기기 공급계약 사인도 2025년 12월에 같이 받았고요. 그런데 매출 인식은 2027년 11월부터 시작이에요. 사인은 받았는데 돈은 아직 안 들어와요.

그런데 주가는 5월 14일 종가 117,300원, 시총 약 75조원으로 코스피 8위. “사인만 받았는데 시총은 왜 75조” — 여기서 글을 시작합니다.

두산에너빌리티 체코 26조 사인, 두산 손에 쥔 건 얼마였나

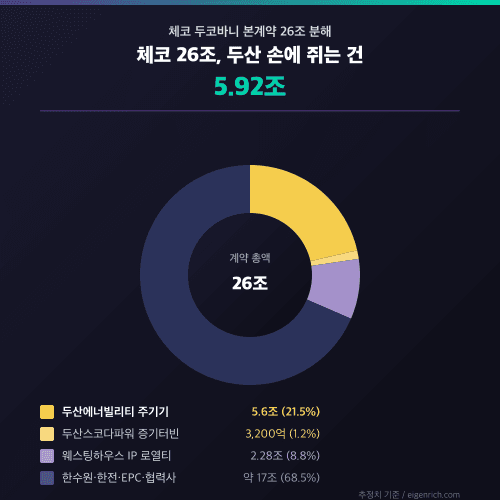

숫자부터 정리. 체코 두코바니 5·6호기 본계약은 2025-06-04에 체결됐고, 계약 규모는 4,070억 코루나, 환산하면 약 26조원.

한 기당 약 13조, APR1400을 1,000MW급으로 다운사이즈한 APR1000 노형 2기예요. 1호기 상업운전 목표는 2036년, 착공은 2029년. 한수원 공식 보도자료에 이 일정 그대로 박혀 있습니다(한수원 보도자료).

자주 헷갈리는 게 “26조 = 두산 매출”이라는 오해예요. 실제론 다릅니다. 두산에너빌리티가 2025-12-16에 따로 체결한 주기기 공급계약 금액이 5조 6,000억원, 이게 두산 본체 몫이에요. 26조 중 약 21.5%가 두산 직행. 나머지는 한수원·한전 EPC, 협력사, 뒤에 나올 웨스팅하우스 로열티로 흩어져요.

자회사 두산스코다파워는 2026-02-18에 증기터빈 별도계약 3,200억원을 따냈고요. 5.6조와 별개라 두산 그룹 전체 체코 몫은 약 5.92조원입니다. 두 건의 단일판매·공급계약 공시는 금융감독원 DART 전자공시시스템에서 종목코드 034020으로 검색하면 원문 그대로 확인할 수 있습니다.

살아있는 D-day 3개 — 끝난 D-day 말고

“D-day”가 본계약 한 번에 다 쓰인 게 아니에요. 일정을 직접 정리해보니 살아있는 D-day가 최소 3개 더 보입니다.

| 이벤트 | 일자 | 오늘 기준 | 의미 |

|---|---|---|---|

| 체코 본계약 사인 | 2025-06-04 | D+346 (사인 완료) | 26조 발주 확정 |

| 주기기 공급계약 사인 | 2025-12-16 | D+150 (사인 완료) | 두산 5.6조 발주 확정 |

| 두산 주기기 제작 착수 | 2027-11 | D-535 | 두산 매출 인식 본격화 |

| 두코바니 1호기 착공 | 2029 (예정) | D-962 | CEZ 일정 |

| 1호기 상업운전 | 2036 | D-3,917 | 사업 클로징 |

| 폴란드 퐁트누프 본계약 | 2026 하반기~2027 | D-?? (불확실) | 다음 모멘텀 |

표만 봐도 답이 보이죠. 두산에너빌리티 체코 사인은 받았지만 매출 인식은 D-535 뒤, 그 사이에 폴란드라는 별개 D-day가 끼어 있어요. 시장이 사인 한 줄에 안 멈추는 이유가 여기 있습니다.

두산 입장에서 26조는 아직 매출에 안 잡혔어요. 2027년 11월부터 5.6조가 6년에 걸쳐 분할 인식되다가 2038년 4월에 계약이 종료됩니다.

두산에너빌리티 체코 다음 자리, 글로벌 원전주 75조 어디쯤

두산이 진짜 비싼가, 싼가. 동종 글로벌 원전 플레이어랑 매트릭스로 봐야 답이 나옵니다. 정리해보면 두산은 단독으로 상장된 풀스택 원전 기자재 회사라 비교 대상 자체가 흔치 않아요.

| 회사 | 시총(2026-05 환산) | 사업 영역 | 비고 |

|---|---|---|---|

| 두산에너빌리티 | 약 75조원 | 주기기·터빈·SMR CMO | 코스피 8위, 117,300원×6.41억주 |

| Westinghouse | 비상장(Brookfield·Cameco 소유) | 원전 IP·SMR(eVinci) | 2023년 인수가 약 10조원 |

| EDF (프랑스) | 약 80조원 추정(2023 국유화) | 발전사+EPC | 풀스택, 상장 폐지 |

| Cameco | 약 50조원 | 우라늄·Westinghouse 49% | 두산 단조 캐파 X |

| NuScale Power | 약 4조원 | SMR 설계만 | 제작 캐파 X |

두산에너빌리티 체코 한 건만 보면 시총 75조가 비싸 보일 수 있는데, 다르게 풀어보면 “단조 캐파 + 풀스택 EPC 협력 + SMR 본생산 라인을 다 갖춘 코스피 단독 종목“이에요.

글로벌에서 이 조합을 상장으로 살 수 있는 종목이 사실상 두산뿐이라 외국인 보유 비중이 25.10%까지 올라와 있는 거고요(WiseReport 기업현황).

두산에너빌리티 체코 26조 중 1.14조는 미국 웨스팅하우스로

매수 전에 꼭 봐야 하는 함정 구간입니다. 2025-01-16에 한수원·한전과 웨스팅하우스가 IP 분쟁을 합의했는데, 단순히 “끝났다”가 아니라 50년짜리 협력 합의예요.

구조를 뜯어보면 원전 1기당 약 9,000억원어치 물품·용역 의무 + 2,400억원 기술사용료 = 한 기당 약 1.14조원이 웨스팅하우스로 빠져요. 체코는 2기니까 약 2.28조원, 26조 사업비의 8.8%가 IP 라이선스 형태로 미국으로 흘러갑니다. 한국수출입은행이 웨스팅하우스 측 이행보증으로 5,600억원을 추가로 섰고요.

지역 제한도 50년 묶입니다. 한수원·한전 단독으로 갈 수 있는 시장은 체코·중동·중앙아시아·동남아·아프리카·남미까지.

영국·유럽·일본·우크라이나·북미는 단독 진입 불가, 폴란드는 단독 수주에서 빠졌습니다. 한국일보 8월 보도에 시장 제한 조항이 정리돼 있어요(한국일보 — 50년 로열티·시장 제한).

“글로벌 원전 르네상스 = 무조건 두산 수혜” 공식은 반쪽짜리인 셈이죠. 영국·우크라이나 EPC 입찰에 한국 단독으로 못 들어가는 구간이 50년 박혀 있다는 걸 기억해 둬야 합니다. 두산에너빌리티 체코 본계약이 지난 6개월 동안 호재로 작용한 건 사실이지만, 이 지역 제한은 같은 기간 내내 발목을 잡고 있는 변수예요.

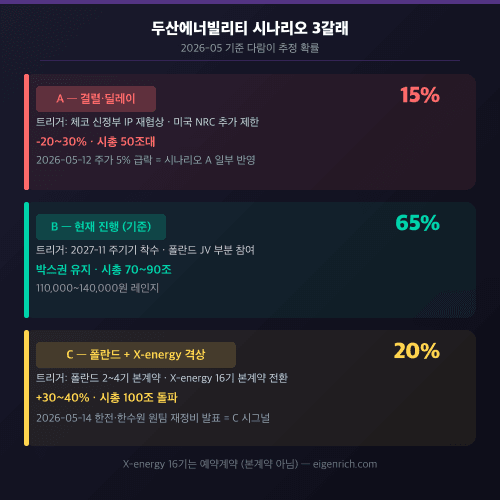

시나리오 3갈래 — 주가는 어디로 가나

사인만 받았는데 주가가 멈추지 않는 진짜 이유는, 시장이 체코 다음 카드 3장을 이미 가격에 일부 반영했기 때문이에요. 두산에너빌리티 체코 사인을 발판 삼아 폴란드·영국·X-energy로 매출이 확장되는 그림에 베팅이 들어와 있는 거고요.

시나리오 매트릭스로 정리했습니다.

| 시나리오 | 확률 | 트리거 | 주가 영향 | 시총 목표 |

|---|---|---|---|---|

| A — 결렬·딜레이 | 15% | 체코 신정부 IP 재협상, 미국 NRC 추가 제한, X-energy 지연 | -20~30% | 50조대 |

| B — 현재 진행 | 65% | 2027-11 주기기 제작 본격화, 폴란드는 JV로 부분 참여 | 박스권 | 70~90조 |

| C — 폴란드+X-energy 격상 | 20% | 한전·한수원 원팀으로 퐁트누프 2~4기 추가, X-energy 16기 본계약 전환 | +30~40% | 100조 돌파 |

시나리오 A 트리거는 일부 반영됐어요. 2026-05-12에 두산 주가 5%대 급락이 있었는데, 체코 2025-10 총선에서 ANO당 바비시 복귀로 정치 리스크가 살짝 떠오른 흔적입니다. 그래도 본계약 자체는 체결 완료라 무효화 가능성은 낮아요.

시나리오 C 베팅 근거는 두 가지.

첫째, 2026-05-14에 정부가 한전·한수원 원팀 재정비를 발표했어요. 그동안 폴란드 단독은 막혔는데 JV 형태로 다시 나설 길이 열렸습니다(파이낸셜뉴스 — 한전·한수원 원팀 재정비).

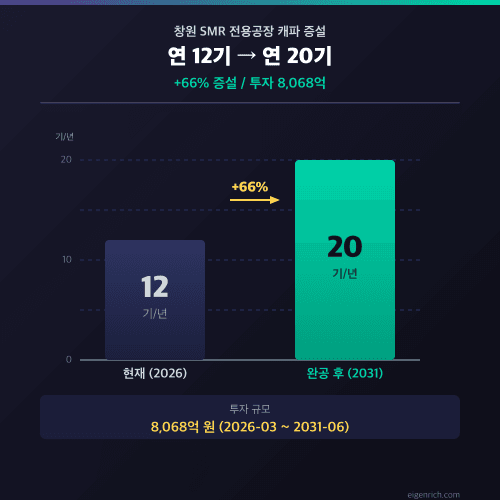

둘째, X-energy 16기 예약계약과 창원 8,068억 SMR 전용공장 — 이게 본격 매출로 전환되면 두산 매출에서 SMR이 새 축으로 올라옵니다.

두산에너빌리티 체코 다음 카드, X-energy 16기와 창원 SMR 8,068억

두산에너빌리티 체코가 과거 6개월 뉴스라면 SMR은 앞으로 5년 뉴스예요.

두산은 2023년에 X-energy에 500만 달러(약 68억원)를 직접 투자했고, DL이앤씨가 따로 2,000만 달러를 넣었습니다. 2025-08에 아마존·KHNP·두산·X-energy 4자 MOU, 2025-12-12에 두산이 X-energy와 16기 규모 주요 발전계통 예약계약(Reservation Agreement)까지 체결했고요.

짚어야 할 표현 하나 — 예약계약 ≠ 본계약입니다. Xe-100 노형 단조품을 선제 공급하는 단계로, 본계약 전환 마일스톤이 따로 잡혀 있어요. 이게 가시화되는 시점이 미래 D-day 후보로 들어옵니다. 두산에너빌리티 체코 본계약이 이미 끝난 카드라면, X-energy 16기 본계약 전환은 아직 가격에 절반도 안 들어와 있다는 게 시장 컨센서스예요.

병행해서 두산은 2026-03 ~ 2031-06 기간에 창원에 세계 최초 SMR 전용 공장을 짓고 있어요. 총 8,068억원 투자, 완공 시 연간 SMR 생산 캐파가 12기에서 20기로 +66% 늘어납니다.

체코 주기기 라인과 별개로 SMR 전용 라인이 신설되는 셈이라, 매출 구조에 새 기둥이 추가됩니다(아시아경제 — 8,000억 SMR 전용공장).

체코 다음에 줄 서 있는 4장 — 폴란드·영국·필리핀·UAE

체코 다음 카드를 정리해보면 이렇게 4단으로 보입니다.

- 폴란드 퐁트누프: 웨스팅하우스 합의로 단독은 막혔지만, 2026-05-14 한전·한수원 원팀 재정비로 JV 재추진. 본계약 시점 미정.

- 영국 SMR + APR1400 2기 EPC: 2025~2026 협상. 다만 영국 시장은 단독 진입 제한 구간이라 웨스팅하우스 협력 필요.

- 필리핀: 대형원전 + i-SMR. 한수원이 사업개발-주계약-건설·운영 총괄 구조 추진.

- UAE 바라카 후속: 협상 단계, 시점 불명확.

4개 중 가장 가까이 온 카드가 폴란드라, 두산에너빌리티 체코 다음 D-day는 폴란드 본계약 시점으로 봐야 합니다.

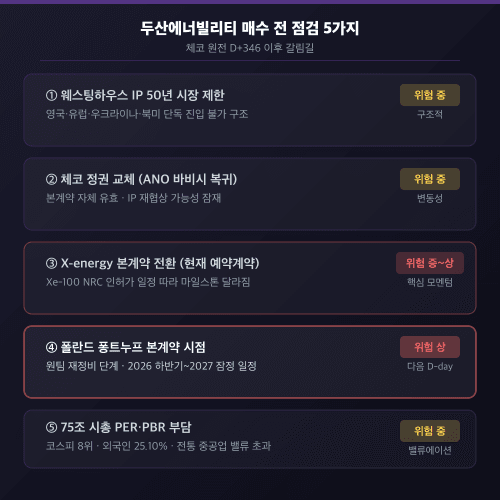

매수·관망 전에 손에 쥐고 가야 할 5가지

표 한 장으로 정리하니 매수·관망 결정에 들어가야 할 변수가 5개로 좁혀져요.

| # | 점검 항목 | 현 상태 | 위험 수준 |

|---|---|---|---|

| ① | 웨스팅하우스 IP 50년 시장 제한 | 영국·유럽·우크라이나 단독 X | 중 |

| ② | 체코 정권 교체 (ANO 바비시 복귀) | 본계약 자체는 유효, IP 재협상 가능성 | 중 |

| ③ | X-energy 본계약 전환 | 예약 단계, 마일스톤 미공개 | 중~상 |

| ④ | 폴란드 본계약 시점 | 한전·한수원 원팀 재정비 단계 | 상 |

| ⑤ | 75조 시총 PER·PBR | 코스피 8위, 외국인 25.10% | 중 |

다섯 중 ③ X-energy와 ④ 폴란드가 다음 6~12개월 주가를 흔들 가장 큰 변수예요. ①은 50년짜리 구조적 디스카운트라 단기 트레이딩 변수는 아니고, ②는 본계약 자체가 살아 있으니 폭락 트리거라기보단 변동성 요인입니다.

그래서 오늘 무슨 액션을 할 건가

두산에너빌리티 체코 사인 한 장이 다시 다음 카드를 띄우는 구조라, 정리하면서 운영자 입장에서 잡은 관전 포인트는 단순합니다.

보유 중이면 분할매도 구간(시나리오 B 상단 90조 시총 부근)을 미리 그어두는 게 합리적이고, 관망 중이면 폴란드 본계약 사인·X-energy 본계약 전환 두 알림만 따로 걸어두면 돼요.

75조 시총이 안 비싸다는 말도, 더 갈 수 있다는 말도 아닙니다. 다만 “사인만 받았는데 왜 안 멈추나”라는 질문 자체에 답이 박혀 있어요 — 받은 건 체코 종이 한 장이고, 매출 인식·SMR·폴란드는 아직 시작 전이니까요.

본문에서 짚은 ① 두산 5.6조 몫(21.5%) ② 웨스팅하우스 1.14조 로열티 ③ 살아있는 D-day 3개 ④ 시나리오 3갈래 ⑤ X-energy 16기 예약과 SMR 공장 — 다섯 항목은 폴란드 본계약 사인·X-energy 본계약 전환 발표가 나오는 시점에 다시 갱신할게요.

비슷한 톤으로 “사이클 한복판인데 시총 먼저 움직인” 케이스가 궁금하시다면 항공주 1Q +47% 사상 최대 분석 글도 같이 보시면 좋아요. 두산처럼 사인·실적·기대가 어긋난 구간을 어떻게 봤는지 정리해뒀어요. 다른 투자·절세 카테고리 글에서도 비슷한 톤 더 찾으실 수 있고요.

의견 남기기