유리기판주 진짜 시작은 언제? Intel 샘플 통과 후 SKC 양산 로드맵 2026

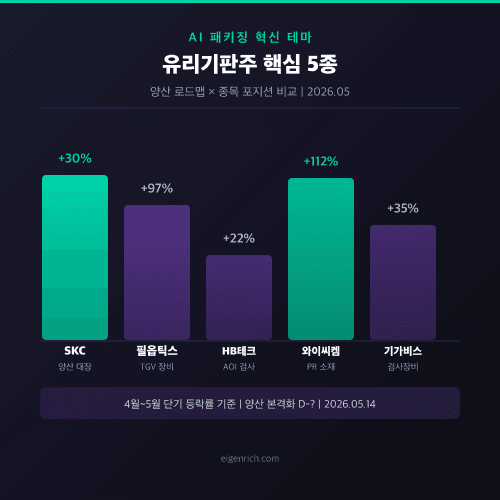

이번에 유리기판주 5종(SKC·필옵틱스·HB테크놀러지·와이씨켐·기가비스) 사업보고서와 Intel 1월 NEPCON Japan 발표문, 시장조사 4개 기관(GM Insights·DataBridge·360 Research·Yole) 수치를 직접 대조해봤어요. 5월 6일 SKC가 +30% 상한가 16.12만원을 찍고 7거래일 만에 와이씨켐이 +112% 뛴 배경은 단순 테마가 아니라, 1월 22일 Intel이 첫 thick-core 글래스 샘플을 균열 없이(No SeWaRe) 통과시켰다는 한 줄짜리 뉴스였습니다. 다만 “SKC 2026 하반기 양산”이라는 표현은 신뢰성 테스트 시작 시점을 가리킬 뿐, 실제 매출 인식은 2026~2027 사이에 갈라집니다.

ABF가 더 못 버티는 자리 — 유리기판이 들어오는 이유

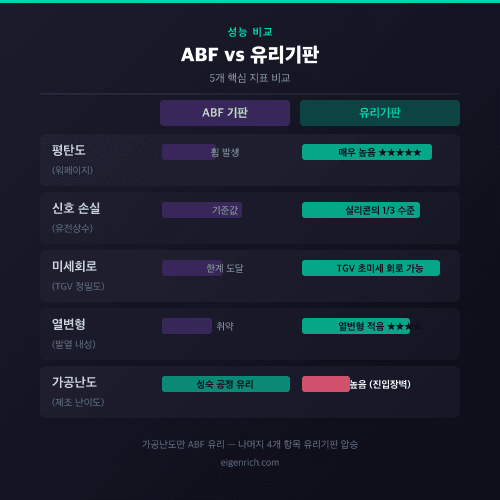

AI GPU가 HBM을 4단·8단으로 쌓고 CPO(Co-Packaged Optics)까지 패키지 안에 욱여넣자, ABF(유기) 기판은 워페이지(휨)·유전 손실·발열 세 축에서 동시에 막혔습니다. 패키지가 78×77mm까지 커지면 ABF는 굽고, 미세 회로는 더 못 그리고, 고주파 손실이 쌓입니다. 유리는 평탄도가 좋고 유전상수가 실리콘의 1/3 수준이라 손실이 적어요. 약점은 충격과 TGV(Through Glass Via) 미세홀 가공입니다. 균열이 나기 쉬워서 수율 자체가 곧 기술 장벽이 됩니다.

정리하면 유리가 ABF에 밀리는 항목은 “가공난도” 하나뿐인데, 그 한 칸이 지금 모든 유리기판주 양산 일정을 붙들고 있습니다. 1월 Intel의 “No SeWaRe(균열·휨·뒤틀림 없음)” 달성이 그렇게 큰 뉴스가 된 이유도 결국 이 가공난도 한 칸 때문이었어요.

글로벌 6사 양산 로드맵 — 시계가 다 다르다

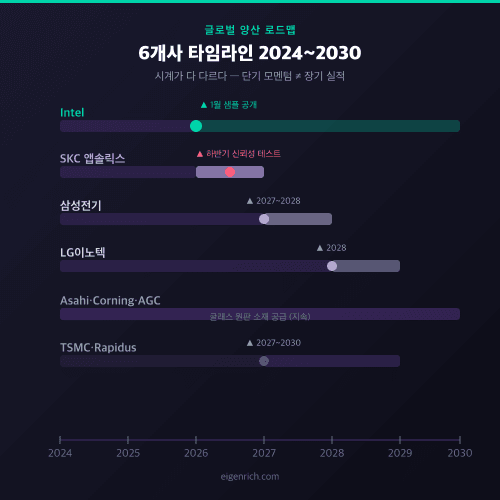

유리기판주는 한 종목 테마가 아니라 시계가 다른 6개 일정이 동시에 굴러가는 산업입니다. 단기 모멘텀과 장기 실적이 갈리는 자리가 여기에 있어요.

| 업체 | 양산 목표 | 2026-05 진행 단계 |

|---|---|---|

| Intel | 2026~2030 본격 | NEPCON Japan 1월 thick-core+EMIB 샘플 공개, 78×77mm 2×reticle |

| SKC 앱솔릭스 | 2026 하반기 신뢰성 테스트 | 美 조지아 공장 완공, 연말 POC 계약 가시화 |

| 삼성전기 | 2027~2028 | 세종 파일럿 라인, 美 빅테크 2~3곳 샘플링 |

| LG이노텍 | 2027~2028 | 구미 시생산 라인 구축 중 |

| Asahi·Corning·AGC | 글래스 원판 공급 | 소재 단계 핵심 |

| TSMC·Rapidus | 2027~2030 | 자체 연구 단계 |

짚어둘 건 하나입니다. “하반기 양산”이라고 보도되는 SKC조차 실제로는 신뢰성 테스트 시작 시점이라는 것. 매출 인식까지는 POC → 양산 인증 → 본 계약이라는 단계가 더 남아 있어요. 인텔 공식 뉴스룸 보도자료를 봐도 본격 양산 구간은 2026~2030년 후반에 걸쳐 있습니다.

국내 유리기판주 5종 — 시총·노출도·역할

종목별로 “유리기판 매출이 실제로 얼마나 잡히는지”가 다 다릅니다. 단순 테마 편입과 실질 노출은 따로 떼서 봐야 해요.

- SKC(011790) — 자회사 앱솔릭스로 글로벌 최초 양산을 노리는 자리. 1조원 유상증자 중 5,896억을 앱솔릭스에 투입 확정. 美 정부 R&D 보조금 1억 달러. 유리기판주 대장주.

- 필옵틱스(161580) — TGV 미세홀 가공 레이저 장비. 글라스기판 양산라인 장비를 처음 공급한 이력. SKC 협력.

- HB테크놀러지(078150) — AOI(자동광학검사)·리페어 장비. 파일럿 양산용 검사장비 납품 이력.

- 와이씨켐(112290) — 화학증폭형 포토레지스트(PR) 등 핵심 소재 3종. 양산 인증 평가 진입.

- 기가비스(420770) — 초미세 AOI/AOR 검사장비. 앱솔릭스 퀄테스트 통과, 日 이비덴 납품, 엔비디아向 공급 시사.

켐트로닉스(089010)와 이오테크닉스(039030)는 노출도이하로, TGV 식각·드릴링 공정 일부에 연결되는 보조 플레이입니다. 종합 종목 흐름은 eigenrich.com 투자·절세 카테고리의 다른 반도체 글들과 함께 보시면 맥락이 잡혀요.

4월~5월 단기 급등은 얼마였나

- 2026-04 초 7거래일: 필옵틱스 +97% / 와이씨켐 +112% / HB테크놀러지·켐트로닉스 +20%대

- 2026-05-06: SKC +30% 상한가 16.12만원 + 루멘스·파인디앤씨·파워넷·해성옵틱스 동반 상한가

- 2026-05-08: SKC 1조원 유상증자 납입 절차 본격 진행

7거래일 +112%는 실적이 받쳐주는 상승이 아니라 유리기판주 전반에 깔린 양산 임박 기대 선반영입니다. 일정이 한 분기만 슬립해도 단기 되돌림이 크게 올 수 있는 구간이에요.

시장 규모 J-Curve와 Yole 0.14% 함정

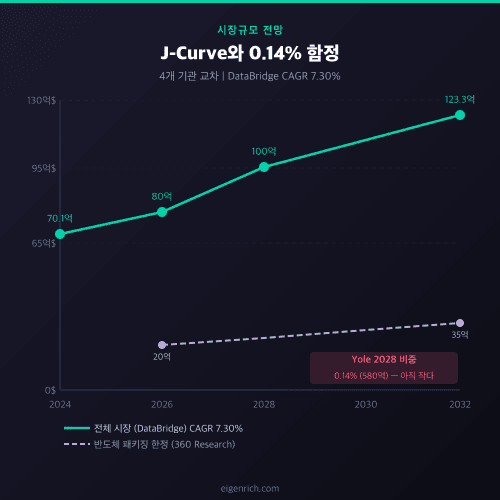

균형을 잡아줄 데이터가 하나 있습니다. Yole Group은 2028년 高성능 IC기판 시장 약 40조원 중 유리기판 비중을 580억원, 0.14%로 봤어요. 숫자만 보면 “테마 끝났네” 싶지만, J-Curve 산업은 침투율 0~1% 구간에서 잔잔하다가 변곡점 이후 한 번에 가파르게 꺾여 올라갑니다.

| 기관 | 시장규모 | CAGR |

|---|---|---|

| GM Insights | 2024 약 72억$ | 3.7%+ (2025~2034) |

| DataBridge | 2024 70.1억$ → 2032 123.3억$ | 7.30% |

| 360 Research | 2026 20억$ → 2035 35억$ | 6.46% (반도체 한정) |

| Yole Group | 2028 비중 0.14% | 단기 작지만 침투 급상승 |

DataBridge의 글로벌 유리기판 시장 보고서는 2032년 123억 달러를 제시하는데, 이 수치엔 디스플레이·태양광·반도체가 다 묶여 있어요. 봐야 할 건 “반도체 패키징 한정” 라인이 2028~2030 사이 얼마나 가파르게 위로 꺾이느냐 한 가지입니다.

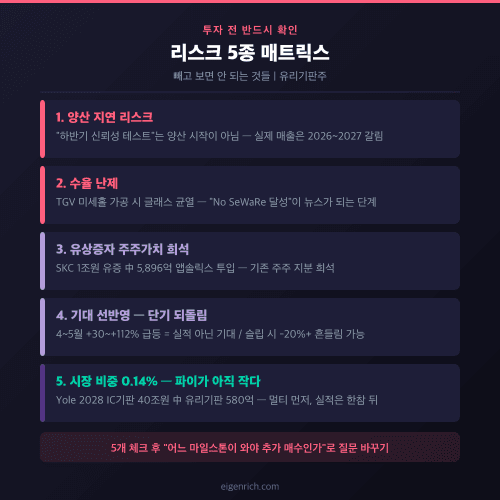

리스크 5종 — 빼고 보면 안 되는 것들

- 양산 지연: SKC 앱솔릭스는 “하반기 신뢰성 테스트, 내년 양산 검토” 단계. 일정 슬립 시 단기 되돌림.

- 수율 난제: TGV 미세홀 가공에서 글래스 균열. No SeWaRe 달성 자체가 뉴스로 잡히는 구간.

- 유상증자 희석: SKC 1조원 유상증자로 주주가치 희석. 비주력 자산 매각도 같이 굴러갑니다.

- 기대 선반영: 4~5월 +30~+112% 급등은 실적이 아니라 기대. 한 분기 슬립이면 -20% 이상 흔들릴 수 있어요.

- 비중 0.14%: Yole 기준 2028년 비중 0.14%. 멀티 받기 어려운 구간이 한 번은 끼어듭니다.

다섯을 메모해두고 종목별 체크리스트를 돌리면, 질문이 “지금 들어가도 되나”에서 “어느 마일스톤이 와야 추가 매수인가”로 옮겨갑니다. 저는 1순위 마일스톤을 앱솔릭스 POC 본계약 공시로 잡고 있어요. 신뢰성 테스트 통과와 본 계약 두 박자가 같이 떨어져야 매출 인식 구간으로 넘어갑니다.

마일스톤 캘린더 다섯 칸

지금까지 짚은 걸 캘린더 다섯 칸으로 압축하면 — ① Intel 후속 thick-core 샘플 공개(연내), ② SKC 앱솔릭스 신뢰성 테스트 결과(2026 하반기), ③ POC 본계약 공시(연말), ④ 삼성전기 美 빅테크 샘플링 결과(2027), ⑤ LG이노텍 구미 시생산 본격화(2027~2028)입니다. 일정이 갱신될 때마다 이 글에도 시점 찍어 업데이트하겠습니다. 다들 5종 중 어느 종목 보고 계세요.

의견 남기기