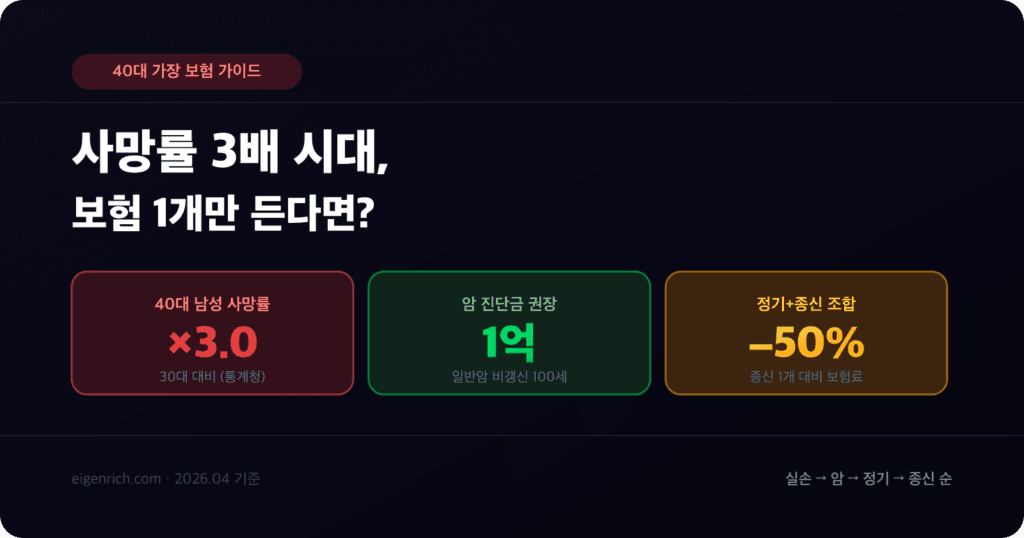

통계청 기준 40대 남성 사망확률은 30대의 약 3배다. 그런데 같은 40대 가장 1,000명을 조사하면 암보험 가입률이 종신보험 가입률보다 높다. 40대 가장이 본능적으로 가장 두려워하는 건 사망이 아니라 ‘암에 걸려 가족 생계에 부담을 주는 시나리오’라는 뜻이다.문제는 보험설계사가 “다 들어야 한다”고 말하는 사이, 실제로는 보장이 겹쳐서 매달 30~50만 원씩 새는 케이스가 절반 이상이라는 점이다. 이 글에서는 2026년 4세대 실손 개편, 암 진단금 1억 설계, 정기+종신 조합 전략까지 40대 가장이 보험 1개만 든다면 어떤 순서로 들어야 하는지 한 번에 정리한다. 5분이면 본인 케이스에서 매달 얼마를 빼도 되는지, 어디에 더 넣어야 하는지 답이 나온다.

40대 가장 보험 우선순위, 한 줄 결론

먼저 결론부터. 40대 가장이 매달 보험료 30만 원만 쓸 수 있다면 우선순위는 다음과 같다.

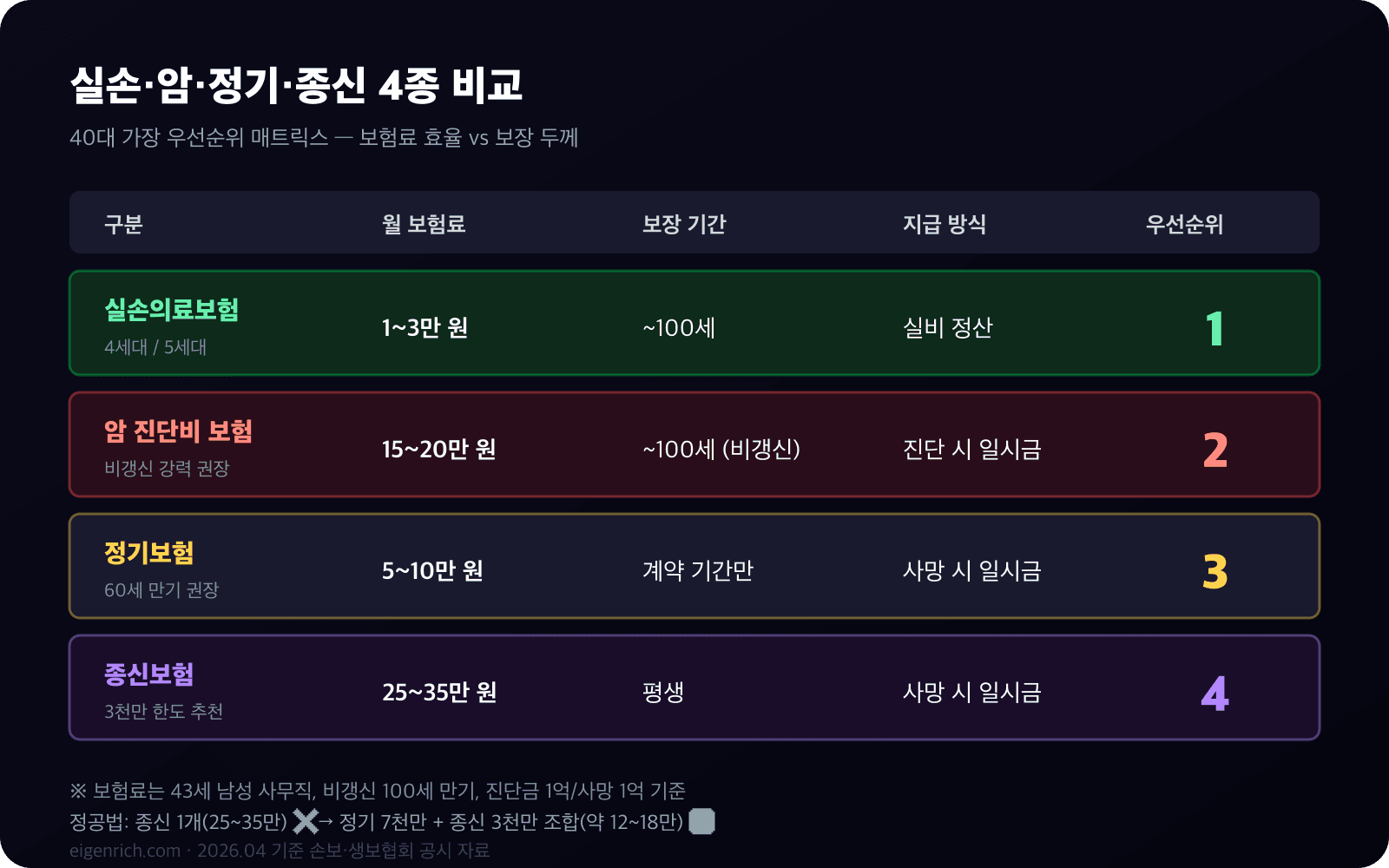

실손의료보험 (4·5세대) — 의료비 본인부담 80~90% 커버. 가장 효율적인 보험

암 진단비 보험 (비갱신형 1억 설계) — 발병 즉시 일시금 지급, 치료비+생활비+간병비 동시 해결

정기보험 (사망보장 7천만~1억, 60세 만기) — 자녀 독립 시점까지 사망 리스크

종신보험 (3천만 원 수준) — 장례비·유산 목적 최소 한도

(선택) 치매·간병보험 — 50대 이후 본인+부모 동시 검토

이게 “우선순위 + 권장 한도” 모델이다. 이유와 시뮬레이션을 아래에서 풀어본다.

1순위. 실손의료보험, 가장 효율적인 보험, 4세대 개편 핵심

실손은 “내가 낸 의료비를 보험사가 돌려주는 구조”다. 같은 100만 원 자기부담을 보장받는 데 월 1~3만 원이면 충분하다. 보험 효율성으로 보면 모든 보험 중 1등이다.

비급여 할증 구조 — 1년 비급여 수령액 100만 원 미만이면 변동 없음. 100만 이상부터 다음 해 비급여 보험료가 +100% / +200% / +300% 할증

2026년 평균 보험료 인상 7.8% — 그 중 4세대는 20%대 인상. 1·2세대 가입자는 갈아탈지 신중히 검토

1·2세대 가입자, 4세대로 갈아타야 하나?

이건 케이스별이다.

이미 1·2세대 보유 + 비급여 도수치료 자주 받는 분 → 4세대 전환은 손해. 그냥 유지

2009년 이후 가입한 표준화 1세대 + 보험료 30만 원 넘게 내는 분 → 4세대 비교 견적 받아볼 가치 있음

아직 미가입자 → 4세대 또는 곧 출시될 5세대 가입 (선택지 없음)

40대 박 차장 사례. 41세 직장인 박 차장(연봉 6,500만)은 2010년 가입한 표준화 1세대 실손을 매달 28만 원씩 내고 있었다. 자녀 둘 + 본인 합쳐 가족 실손만 월 65만 원. 4세대 전환 견적을 받아보니 가족 4인 합산 월 22만 원으로 떨어졌다. “비급여 도수치료를 거의 안 받는데 1세대를 유지할 이유가 없었던 거예요. 5년치 보험료가 월급 한 달치였어요.”

2순위. 암 진단비 보험, 진단금 1억 설계가 정답

40대 한국 남성에서 가장 빠르게 늘어나는 사망원인이 암이다. 치료기간 평균 2~3년 동안 가족 생활비와 비급여 항암치료비, 간병비까지 다 본인 자산에서 나간다. 이걸 막는 게 암 진단금 일시금이다.

진단금, 얼마가 적정인가

뱅크샐러드·생명보험협회 자료 기준 권장 진단금은 다음과 같다.

항목

권장 진단금

이유

일반암

5,000만~1억 원

항암치료 2~3년 + 가족 생활비 보전

고액암 (간·췌장·뇌·골수 등)

1억~2억 원

비급여 표적치료비 1회 수백만 원 단위

소액암 (갑상선·기타피부암 등)

일반암의 10~20%

진단·수술 단순, 사망률 낮음

유사암 (제자리암 등)

일반암의 10~20%

일반암 정의 미충족

갱신형 vs 비갱신형, 40대는 무조건 비갱신

40대 가장이 가장 흔히 실수하는 게 갱신형 가입이다. 갱신형은 처음엔 보험료가 싸지만 70~80대 갱신 시점에 보험료가 5~10배까지 뛴다. 그때 해지하면 그동안 낸 돈이 모두 사라진다.비갱신형은 가입 시점 보험료가 100세까지 고정이다. 40대 남성 비갱신 100세 만기 기준:

진단금 1,000만 원: 월 약 1.5~2만 원

진단금 5,000만 원: 월 약 7~10만 원

진단금 1억 원: 월 약 15~20만 원

진단금 10배 늘리면 보험료도 10배 늘어난다(43세 남 사무직 비갱신 100세 만기 기준 일반적 비례). 그래서 본인 소득 대비 적정선이 중요하다. 통상 월 보험료가 가구 월 소득의 1~2% 라인이 적정 한도다.

3·4순위. 사망보장, 종신 1개보다 정기+종신 조합이 정답

40대 가장이 가장 비싸게 사기당하는 보험이 종신보험이다. “종신 1억 = 가족이 평생 안심”이라는 말에 월 30~40만 원씩 30년을 내고, 정작 자녀가 독립한 60대에 보험을 해지해버린다. 그 시점 해지환급금이 납입한 보험료의 60~80%밖에 안 되는 경우가 많다.

정기+종신 조합 전략

생명보험협회·보험설계 가이드에서 공통적으로 추천하는 모델이다.

사망보장 1억이 필요한 40대 가장:

❌ 종신보험 1억만 가입 → 월 보험료 약 25~35만 원

✅ 종신 3,000만 + 정기 7,000만 (60세 만기) → 월 보험료 약 12~18만 원

같은 1억 보장에 보험료가 절반. 차액 월 13~17만 원은 암보험 진단금 늘리거나 IRP·연금에 넣는다.

정기보험이 적합한 이유

정기보험은 “내가 경제활동을 하는 기간(40~60세)”만 사망보장을 두꺼이 가져가는 구조다. 자녀 독립·은퇴 후엔 사망보장 필요성이 급감하므로, 그 시점에 보험료가 끝나는 게 합리적이다.종신보험은 평생 보장이라 보험료가 비쌀 수밖에 없는데, 40대 가장에게 “평생 사망보장”의 가치는 60대 이후 거의 0에 가까워진다. 자녀 독립하고 본인도 자산 형성됐는데 사망보험금 1억이 무슨 의미가 있나.다만 장례비·유산 정리용으로 종신 3천만 원은 권장된다. 60대 이후에도 부담스럽지 않은 수준이고, 해지환급금이 노후자금으로 일부 활용 가능하다.

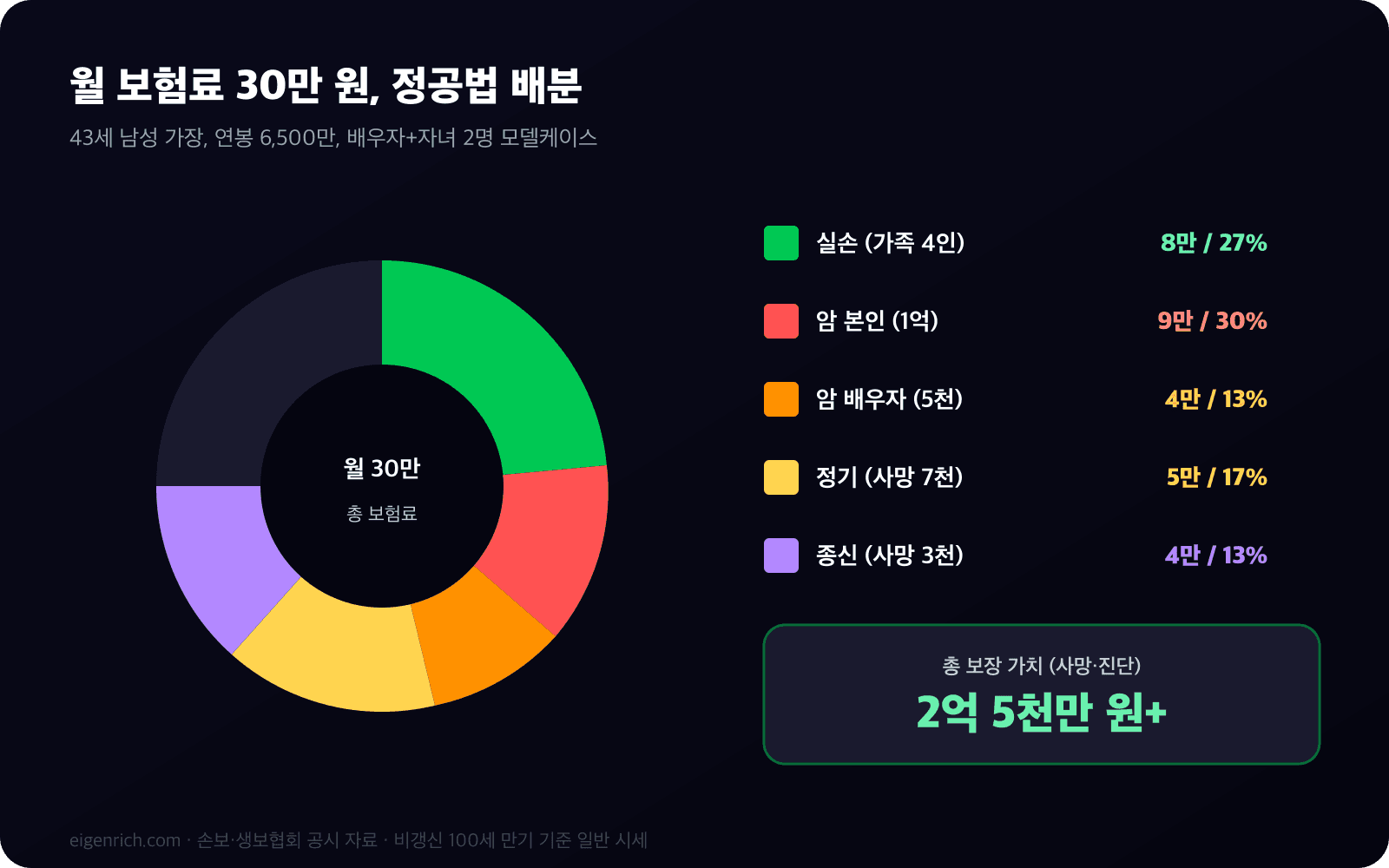

월 보험료 30만 원, 모델케이스 시뮬레이션

43세 남성 가장, 연봉 6,500만 원, 배우자 1명 + 자녀 2명 (10세·7세). 월 보험료 30만 원 한도 기준이라면 다음 배분이 정공법이다.

보험

보장 내용

월 보험료

우선순위

실손 (가족 4인)

본인+배우자+자녀 2명, 4세대

약 8만 원

1

암 진단비 (본인 비갱신)

일반암 1억, 고액암 2억

약 9만 원

2

암 진단비 (배우자 비갱신)

일반암 5천만

약 4만 원

2

정기보험 (본인 60세 만기)

사망 7천만

약 5만 원

3

종신보험 (본인)

사망 3천만 (장례·유산용)

약 4만 원

4

합계

–

약 30만 원

–

💡 잠깐, 위 표만 보고 보험 정리하지 마세요. 본인 건강 상태, 직업군, 배우자 직장 의료비 보조 여부에 따라 우선순위가 바뀝니다. 아래 결정 가이드 먼저 확인하세요 ↓

우리 가족엔 어떤 우선순위가 맞나 — 3분 결정 가이드

Q1. 실손보험을 가족 모두 보유 중인가?

└─ NO → 1순위 = 가족 실손 가입 (모든 보험 우선)

└─ YES → Q2로

Q2. 부모·형제 중 암 가족력이 있는가?

└─ YES → 2순위 = 본인 암 진단금 1억 + 배우자 5천만

└─ NO → 본인 암 진단금 5천~7천만 + 배우자 3천만

Q3. 자녀가 미성년자(독립 전)인가?

└─ YES → 3순위 = 정기보험 60세 만기, 자녀 독립 예상연령까지

└─ NO → 3순위 = 정기보험 비중 축소, 종신·연금으로 이동

Q4. 본인 부모님 연세가 70대 이상인가?

└─ YES → 5순위 = 본인 치매·간병보험 검토 시작

└─ NO → 보류

가입 전 반드시 확인할 5가지

고지의무 — 5년 내 진단·치료 이력은 빠짐없이 고지. 안 고지하면 추후 보험금 거절 + 보험료 환급 X

면책기간 — 암보험은 가입 후 90일 면책. 90일 내 진단 시 보장 X

감액기간 — 가입 후 1~2년 사이 진단은 50% 감액 지급되는 상품 다수

갱신형 vs 비갱신형 — 40대는 비갱신 강력 권장. 70대 갱신 시 보험료 폭탄

다이렉트 vs 설계사 채널 — 다이렉트가 보험료 10~30% 저렴. 같은 상품·같은 보장이면 무조건 다이렉트

자주 하는 질문

Q. 종신보험을 이미 30년 납기로 가입했어요. 해지해야 하나요?

납입 5년 미만이면 해지환급금이 거의 없으니 손해. 5년 이상이면 전환·유지 비교 견적부터. 그 다음 결정이다. 통상 10년 이상 낸 종신보험은 유지 쪽이 유리하다.

Q. 변액종신보험은 어때요?

변액종신은 사망보장 + 투자펀드 결합 상품이다. 수수료가 높고 펀드 운용수익률이 시장 대비 낮은 경우가 많다. 사망보장과 투자는 분리(정기보험 + IRP/ETF)하는 게 거의 항상 더 유리하다.

Q. 자녀 보험은 우선순위에 없나요?

자녀 어린이보험은 저렴(월 3~5만 원)하고 평생 갱신 가능 옵션이 있어 출생 직후 가입 권장. 다만 본인(가장) 보험이 부족한데 자녀 보험만 두꺼이 가져가는 건 본말전도다.

마무리, 본인 보험증서부터 다시 펼쳐보세요

여기까지 읽으신 분들 중에 두 가지 타입이 있다.

A 타입: 보험을 5개 이상 들고 있는데 매달 30만 원 이상 내는 분 → 보장 중복일 가능성 70%. 보험증서 다 펼쳐놓고 위 우선순위 매트릭스에 매핑해보면 정리할 보험 1~2개 보입니다.

B 타입: 보험은 실손 1개만 있고 암·사망 보장이 없는 분 → 위 시뮬레이션 기준으로 월 추가 20만 원 정도면 가족 보장 정공법 완성됩니다.

5월 가정의달 신용카드 BEST 5 글에서 이번 달 외식·테마파크 절감액 30만 원을 만들었다면, 그 돈을 정기보험 + 암 진단금 보강에 쓰는 게 가장 효율적이다. 5월은 카드도 보험도 가족 자산 점검의 골든타임이다.댓글로 “현재 가입 중인 보험 종류 + 월 보험료” 남겨주시면 우선순위 매트릭스 기준으로 어떤 걸 정리하고 어떤 걸 늘려야 하는지 무료로 코멘트 드린다. 5월 31일까지 답글 약속한다.본 글은 2026년 4월 27일 기준 금융감독원·생명보험협회·손해보험협회 공시자료와 뱅크샐러드·교보라이프플래닛 가이드를 토대로 작성됐다. 보험료 시뮬레이션은 43세 남성 사무직 비갱신 100세 만기 기준 일반적 시세이며, 개인 건강·직업군·보험사에 따라 차이 발생 가능. 실제 가입 전 보험사·전문가 상담 권장.

의견 남기기