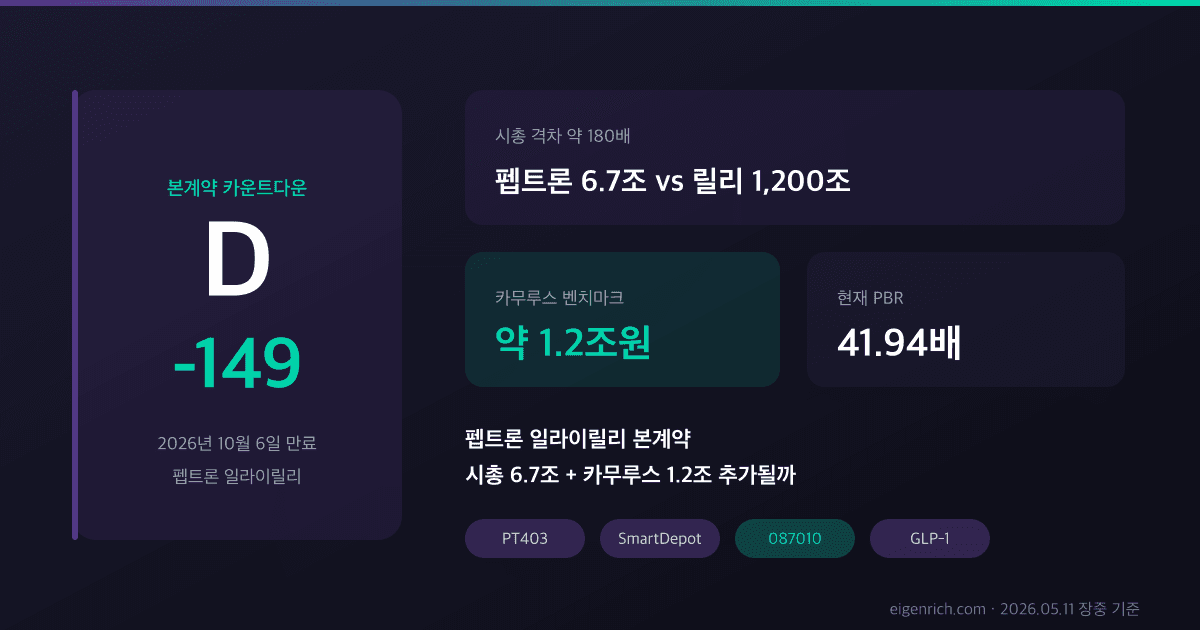

펩트론 일라이릴리 본계약 D-149, 시총 6.7조 카무루스 1.2조 진짜 추가될까

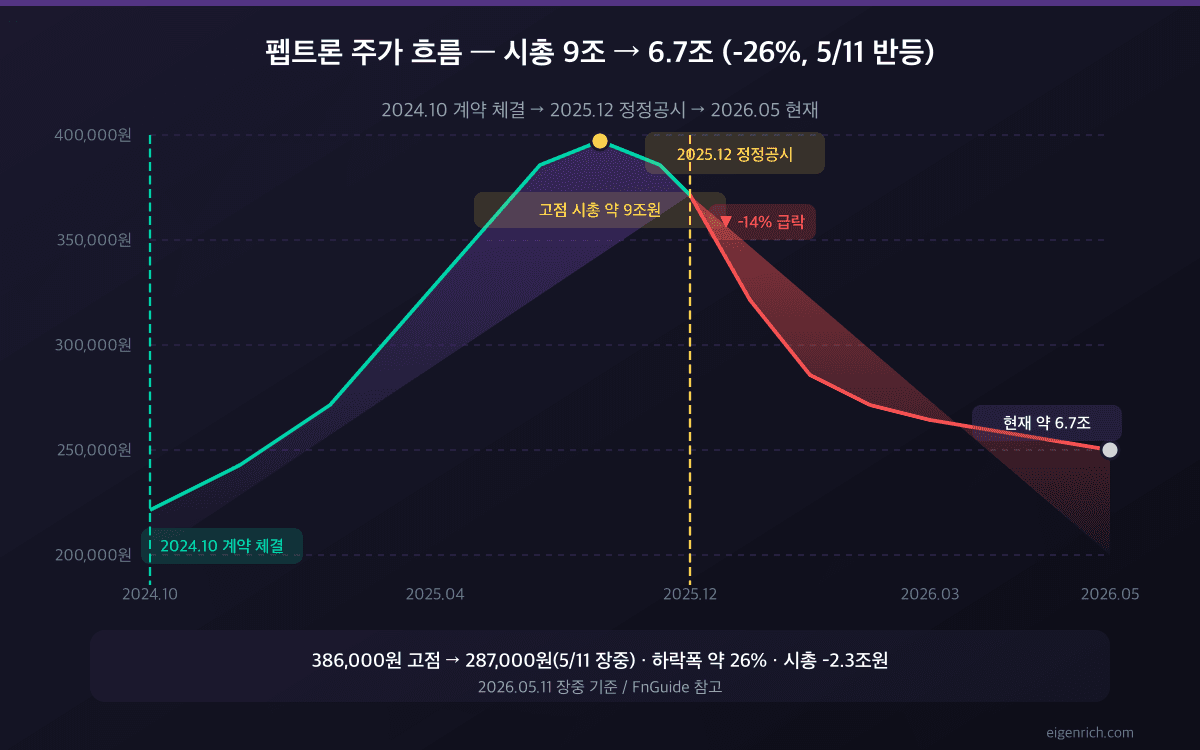

솔직히 이게 좀 묘한 그림이에요. 시총 약 6.7조원짜리 코스닥 회사가 시총 1,200조원짜리 글로벌 회사 앞에 줄을 서 있거든요. 바로 펩트론 일라이릴리 얘기예요. 비만약 시장 쥐고 있는 일라이릴리(Eli Lilly)가 2024년 10월 087010 펩트론한테 자사 펩타이드 후보물질을 넘겼고, 처음엔 14개월 평가라고 했다가 2025년 12월에 최대 24개월로 갑자기 늘렸어요. 시장은 본계약 가는 신호로 읽는 쪽이랑 결렬 직전 시간 끌기로 읽는 쪽으로 쪼개졌고, 주가는 고점 386,000원에서 287,000원까지 26% 빠진 뒤 5월 11일 장중 +11.67% 반등해서 287,000원에 거래됐어요.

본계약 D-149가 정확히 언제까지인지, 카무루스 1.2조 벤치마크가 뭘 뜻하는지, PT403~PT320 4단 파이프라인은 어떻게 굴러가는지, 청주 신공장 890억이 1년 미뤄진 게 왜 중요한지, 그리고 매수 전에 짚어볼 5가지까지 하나씩 풀어볼게요. 글 안의 수치는 2026-05-11 장중·FnGuide 스냅샷 기준이고요, 본계약 발표가 나오는 순간 시나리오는 그대로 무용지물이 돼버려요. 발표 전 의사결정 도구 정도로만 쓰시는 게 좋아요.

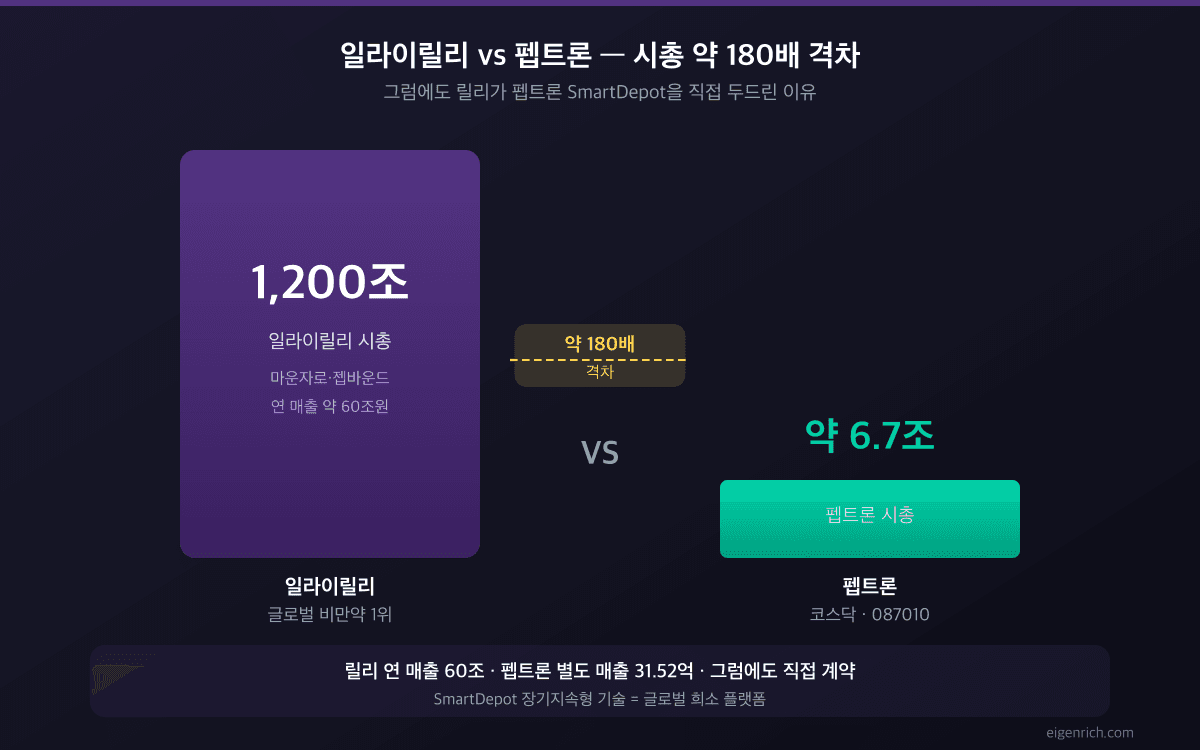

1,200조 릴리 앞에 선 6.7조 코스닥, 펩트론 일라이릴리 격차 한눈에

펩트론 시가총액은 약 6조 6,948억원이에요(2026-05-11 장중 287,000원 × 상장주식수 2,332만주 기준, FnGuide). 일라이릴리 시총은 약 1,200조원이고요. 펩트론 일라이릴리를 그대로 놓고 보면 약 180배 차이가 나요. 같은 비만약 판에서 한쪽은 마운자로·젭바운드로 연 매출 30조원을 찍는데, 다른 한쪽은 2025년 별도 매출 31.52억원에 영업손실 165억원이 났어요. 체급 차이가 좀 비현실적이죠.

근데도 일라이릴리가 2024년 10월 7일에 펩트론하고 직접 계약을 맺었어요. 이름이 ‘SmartDepot 기술평가 라이선스’인데요. 릴리가 들고 있는 펩타이드 약물 후보를 펩트론의 SmartDepot 플랫폼(미립구·서방형 주사기술)에 얹어서, 1주 1회 맞던 걸 1개월 1회로 늘릴 수 있는지 검증하는 비독점 계약이에요. 한국 코스닥 바이오가 글로벌 빅파마랑 직접 라이선스 맺은 사례 자체가 진짜 드물어요.

| 구분 | 일라이릴리 | 펩트론 |

|---|---|---|

| 시총 | 약 1,200조원 | 약 6.7조원 |

| 2025 매출 | 약 60조원 | 31.52억원(별도) |

| 대표 비만약 | 마운자로·젭바운드 | (없음, 평가 중) |

| 주력 기술 | GLP-1·GIP 이중작용제 | SmartDepot 서방형 |

릴리가 굳이 펩트론을 골랐다는 건요, 자기네 위고비 대항마 만들 차세대 비만약을 월 1회 주사로 바꿔줄 플랫폼이 글로벌 시장에 진짜 몇 개 없다는 뜻으로 읽혀요. 시장이 이번 평가를 그냥 기술 검증이 아니라 본계약(공식 라이선스 아웃) 직전 단계로 보는 이유가 여기 있어요.

24개월로 늘어난 SmartDepot 평가, 본계약까지 D-149 남았어요

제일 먼저 짚을 게 평가 만료일이에요. 2024년 10월 7일에 체결된 SmartDepot 기술평가는 원래 14개월짜리였어요. 만료 예정일이 2025년 12월 6일이었거든요. 그런데 2025년 12월 1일에 펩트론이 “기간 추가 정정공시”를 냈어요. 평가 기간이 최대 24개월, 2026년 10월 6일까지 늘어났다는 내용이에요.

문제가 됐던 건 첫 공시 때 펩트론이 “14개월”만 알리고 “최대 24개월 연장 옵션”은 빼놨다는 부분이에요. 이걸 왜 이제 와서 말하냐고 시장은 신뢰 훼손으로 받아들였고, 발표 직후 주가는 291,500원에서 14% 급락했어요. 이후로 12월 한 달 우하향, 2026년 1분기 내내 257,000원~280,000원 박스권에 갇혀버렸고요.

정정공시 원문은 직접 보시는 걸 권해요. DART 전자공시시스템에서 087010으로 검색하면 2025-12-01자 정정공시가 떠요. 직접 DART 들어가서 보면 “30일 사전 통지로 종료 가능” 조항이 본문에 박혀 있는데, 본계약 가능성을 판단하려면 이 한 줄을 꼭 눈으로 확인하셔야 해요.

이 글이 나가는 2026년 5월 10일 기준으로 평가 종료까지 D-149(149일 남음). 그로쓰리서치는 “이르면 다음 달 본계약 가능”이라고 전망을 내놨고, 일라이릴리는 30일 사전 통지만으로 언제든 종료할 수 있는 권리를 손에 쥐고 있어요. 만약 종료되면 펩트론이 받은 upfront(계약금)·마일스톤은 환불 의무는 없는데, 추가 본계약 마일스톤·로열티는 다 사라져요.

| 일자 | 사건 | 주가 영향 |

|---|---|---|

| 2024-10-07 | SmartDepot 기술평가 계약 체결 | 급등 시작 |

| 2025-하반기 | 시총 한때 9조원 근접(주가 ~386,000원) | 고점 |

| 2025-12-01 | 24개월 연장 정정공시 | -14% |

| 2026-1Q | 257,000~280,000원 박스권 | 횡보 |

| 2026-05-11 | 장중 287,000원(+11.67%)·시총 약 6.7조 | 본계약 기대 반등 |

| 2026-10-06 | 평가 종료, 본계약 결정 시점 | 분기점 |

펩트론 일라이릴리 본계약 시총, 왜 카무루스 1.2조가 기준점일까

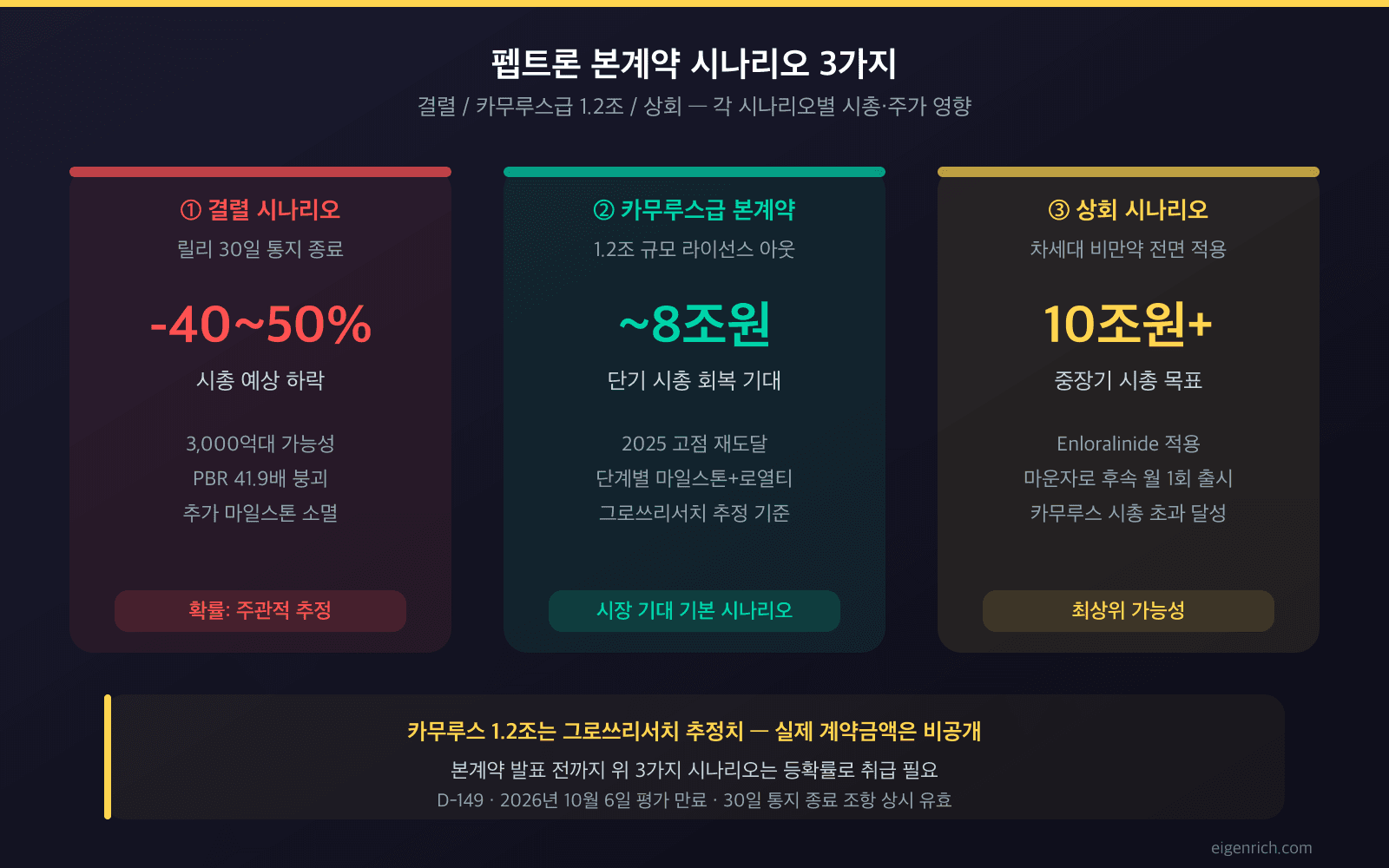

시장이 펩트론 일라이릴리 본계약 가치를 매길 때 들이대는 기준점은 카무루스(Camurus)예요. 스웨덴 서방형 주사 플랫폼 회사인데, 일라이릴리하고 GLP-1 장기지속형 기술이전 계약을 맺은 전례가 있거든요. 그로쓰리서치 보고서(2025-11-26)가 카무루스-릴리 계약 규모를 약 1.2조원으로 추정했고, 펩트론이 본계약 따면 카무루스급 동등 이상은 가능하다는 전망도 같이 붙였어요.

여기서 시나리오가 크게 세 갈래로 벌어져요. 첫 번째는 결렬 케이스예요. 릴리가 30일 통지로 평가를 그냥 끝내버리면 펩트론은 upfront만 챙기고 본계약 마일스톤은 0이 돼요. PBR 41.94배짜리 성장주 프리미엄이 한 번에 깎이면서 시총 6.7조에서 3조원 초반대로 반토막 갈 수 있고, 주가 -50% 시나리오가 현실이 되는 거죠. 두 번째는 현 수준 본계약. 카무루스급 1.2조 규모 라이선스 아웃에 단계별 마일스톤·로열티가 붙는 그림이에요. 시총은 단기에 9조원까지 회복 가능하고(2025년 하반기 고점), 중장기로는 카무루스 시총(약 3조 SEK = 4조원) 근처에 수렴해요. 세 번째가 상회 시나리오인데요. Enloralinide(릴리 차세대 비만약, 임상 2상 9.5~20.1% 체중감소) 적용 본계약이 떨어지면, 마운자로·젭바운드 후속이 SmartDepot 플랫폼으로 월 1회 제형으로 나오는 거예요. 이러면 시총 12조원 이상도 열려요.

근데 카무루스 1.2조라는 숫자는 어디까지나 그로쓰리서치 추정치고요, 펩트론 본계약 실제 금액은 아직 아무도 몰라요. 위 세 시나리오는 확률 가늠하는 도구일 뿐이지 보장이 아니라는 점은 같이 두고 보셔야 해요.

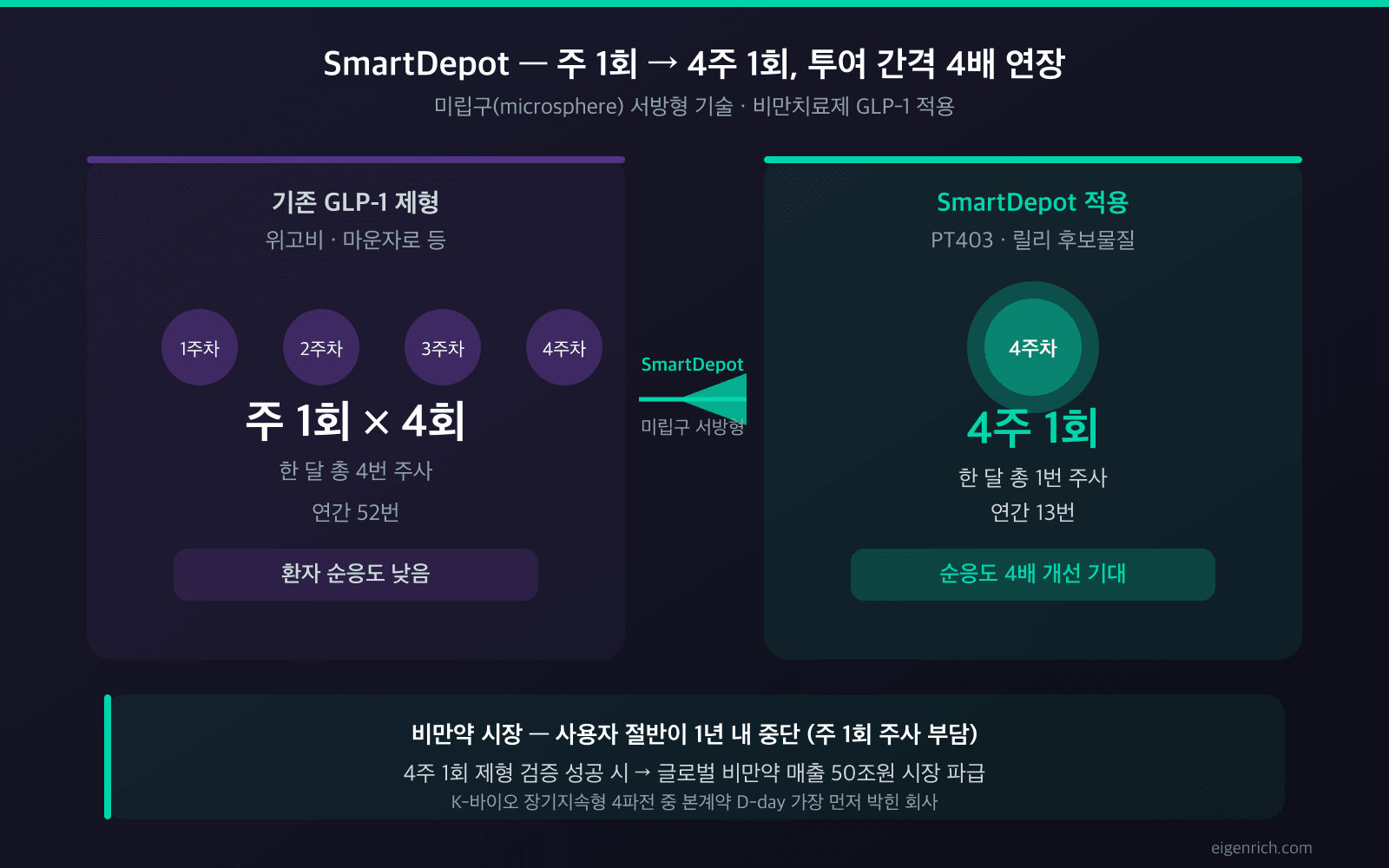

SmartDepot 1주 → 4주, 위고비를 한 달 주사로 바꾸는 기술이에요

릴리가 굳이 펩트론 SmartDepot을 골라온 이유를 풀어보면 이래요.

위고비·마운자로 같은 GLP-1 비만약은 지금 주 1회 피하주사예요. 환자 입장에선 1년에 52번 주사 맞아야 한다는 얘기죠. 펩트론의 SmartDepot은 펩타이드 약물을 미립구(microsphere) 안에 가둬서 천천히 방출시키는 기술이에요. 이걸로 주 1회를 4주 1회로 바꿔서 투여 횟수를 4배 줄여요. 같은 약을 한 달에 한 번만 맞으면 끝나는 거예요.

비만약 시장은 사실 환자 순응도(adherence)가 매출을 좌우해요. 위고비 사용자 절반이 1년 안에 끊는 이유도 매주 주사 부담 때문이거든요. 그러니까 4주 1회 제형이 임상으로 검증되면, 글로벌 비만약 매출 50조원 시장에서 펩트론 플랫폼이 끼는 비중은 빠르게 커질 수밖에 없어요.

K-바이오 장기지속형 4파전, 펩트론은 어디쯤에 있을까

| 회사 | 플랫폼 | 파트너 | 임상 단계 |

|---|---|---|---|

| 펩트론 | SmartDepot(미립구) | 일라이릴리 평가 중 | 본계약 D-149 |

| 인벤티지랩 | IVL-DrugFluidic | 베링거인겔하임 평가, 유한양행 IVL3021 | 2Q26 평가 → 3Q26 본계약 기대 |

| 지투지바이오 | InnoLAMP | (비상장) | 자체 개발 |

| 한미약품 | Lapscovery | 자체 비만약 임상 | 임상 진행 |

펩트론은 2026년 4월 K-바이오 브랜드평판 3위(1위 알테오젠, 2위 에이비엘바이오)에 올랐어요. 4파전 안에서 본계약 시한이 가장 먼저 박힌 회사가 바로 펩트론이에요.

PT403·PT404·PT320·루프원, 펩트론 4단 파이프라인 뜯어봐요

개인적으로 펩트론을 SmartDepot 하나로만 보면 절반밖에 못 본다고 생각해요. 자체 신약 파이프라인 4개가 동시에 굴러가고 있거든요.

먼저 PT403부터 보면요, 1개월 지속형 비만치료제예요. 위고비(주1회) 대비 4배 이상 지속되고, 2025년 상반기에 임상 1상 IND 들어갔고 2026년 말 임상 1상 완료, 2030년 품목허가가 목표예요. 한국 특허는 2025년에 땄어요. 자체 비만약 핵심이 PT403이에요. 두 번째 PT404는 GLP-1·GIP 이중작용제로, 마운자로랑 같은 메커니즘이에요. 일라이릴리 SmartDepot 평가 대상으로 추정되는 후보고요(공식 발표는 X, DealSite 분석 추정). 본계약 떨어지면 직접 수혜는 PT404가 가장 커요. 세 번째 PT320은 파킨슨병 GLP-1인데, 국내 임상 2a상 단계예요. 서울대병원·삼성서울병원 등 5개 기관에서 진행 중이고 FDA Pre-IND 미팅 신청도 마쳤어요. 비만약이랑 별개로 신경계 신약 트랙으로 따로 굴러가요. 마지막 PT105(루프원)가 1개월 지속형 전립선암 치료제예요. 2024년에 첫 출하 들어갔고 LG화학이랑 협업하고요, 약 800억원 시장을 타깃해요. 펩트론에서 유일한 캐시카우예요.

정리하면 루프원이 매출을 깔고, PT403이 자체 비만약 정점을 만들고, PT404가 릴리 본계약을 따오고, PT320이 신경계로 다각화하는 흐름이에요. 다만 임상 단계가 1상~2a상이라 변동성이 큰 건 늘 염두에 둬야 해요.

청주 신공장 890억, 1년 미뤄진 1,000만 vial 캐파

상업화가 임박해오면 결국 생산능력이 매출 상한선을 정해요. 펩트론은 충북 청주시 오송바이오파크 5,000평 부지에 신공장을 짓고 있어요. 처음엔 650억원으로 시작했다가 890억원으로 증액됐고, 지상 3층 연면적 8,000㎡ 규모예요.

연 생산능력은 기존 100만 vial에서 1,000만 vial로 10배가 돼요. FDA cGMP 기준이라 본계약 떨어지면 미국향 수출도 가능한 사양이고요. 완공은 원래 2026년 12월 예정이었는데 2027년 6월로 1년 미뤄졌어요(건축허가 지연). 2025년 12월에 최종 건축허가를 받아서 본격 공사에 들어간 상태예요.

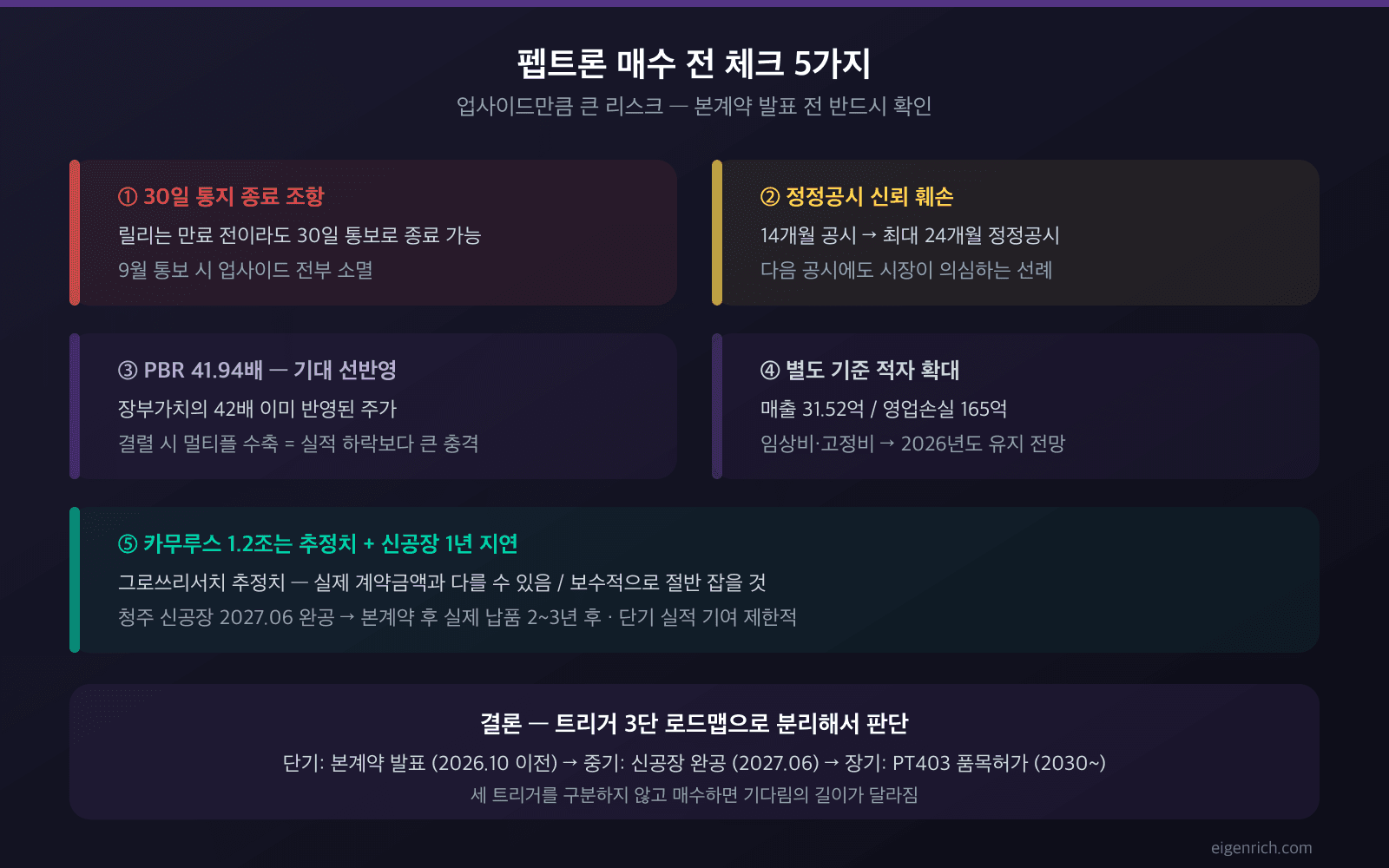

이 지연이 좀 애매한 부분이에요. 본계약 따도 2027년 하반기까지는 공급 캐파에 묶이게 되고, 수익화는 결국 PT403 출시 시점인 2030년 전후로 잡아야 해요. 그러니까 단기 트리거는 본계약 발표, 중기 트리거는 신공장 완공, 장기 트리거는 PT403 품목허가 — 3단 로드맵으로 봐야 그림이 맞아요.

릴리가 30일 만에 발 빼면? 펩트론 일라이릴리 매수 전 점검 5가지

여기까지 읽고 매수 충동이 올라오신다면, 다음 다섯 가지는 먼저 짚어보시는 게 안전해요.

- 30일 사전 통지 종료 조항 — 일라이릴리는 평가 만료 전이라도 30일 통보만으로 계약을 끝낼 수 있어요. upfront 환불은 없지만 추가 마일스톤은 0이에요. 이 조항이 살아 있는 한 본계약은 확정이 아니라 가능성에 머물러요.

- 2025-12 정정공시 신뢰 훼손 — 14개월만 알리고 최대 24개월 옵션은 빼놨던 사례 있죠. 솔직히 앞으로 나올 IR 공시도 100% 그대로 믿기는 좀 그래요. 분기보고서·정정공시는 직접 추적하시는 게 필수예요.

- PBR 41.94배 성장주 프리미엄 통째 반영 — 본계약 결렬 뜨면 멀티플 컨트랙션이 실적 컨트랙션보다 훨씬 크게 와요. 시총 -40~50% 시나리오는 늘 열어두는 쪽이 안전해요.

- 별도 적자 폭 확대 — 2025 별도 매출 31.52억원에 영업손실 -165.28억원, 당기순손실 -220.34억원이에요. 임상비·고정비 부담 때문에 적자 폭은 2026년에도 비슷한 수준으로 갈 가능성이 높고요.

- 카무루스 1.2조는 어디까지나 추정치 — 그로쓰리서치 분석가 추정 수치예요. 펩트론이 본계약 따도 그 금액 그대로 받는다는 보장은 없어요. 보수적으로 잡으면 절반 정도로 두고 가는 쪽이 마음 편해요.

보유자는 분할매도, 관망자는 D-day 알림 — 펩트론 일라이릴리 다음 액션

펩트론 일라이릴리 본계약은 한국 바이오에서 보기 드물게 시한이 분명히 박혀 있는 이벤트예요. 2026-10-06 마감, 6.7조 vs 1,200조 격차, 카무루스 1.2조 벤치마크, PT403~PT320 4단 파이프라인이 한 종목에 같이 들어 있고요. 같은 종목 안에 30일 통지 종료 조항이랑 2025-12 정정공시 신뢰 훼손, PBR 41배 멀티플 부담도 동시에 깔려 있어요.

- 보유자(평단 30만원 이하) — 본계약 발표 전에 분할매도하고 평단 낮추는 두 옵션을 같이 봐요. 결렬 -50%랑 카무루스급 +100%를 같은 비중으로 잡고 사이즈 조절하는 식이에요.

- 관망자 — 2026-10-06 D-day 알림 등록해두시는 거 추천드려요. 인벤티지랩(2Q26 평가 → 3Q26 본계약 기대)도 같이 봐두면 좋아요. 둘 다 발표 분기 1주일 전부터 변동성이 진짜 크게 벌어져요.

펩트론 한 종목이 부담스러우면 분산이 답이에요. ETF 쪽 비교는 S&P500 ETF 1억에 세후 1억 차이가 나는 비교에 정리해뒀고요, 국내 종목 단위 트레이딩 환경 변화는 국장 12시간 시대, 24시간 주식거래 개미 5가지 함정에서 다뤘어요. 종목 베팅이 부담스러우면 ETF 비중부터 키우는 쪽이 출발점이 돼요.

글 안의 수치는 2026-05-11 장중·FnGuide 스냅샷 기준이고요, D-149는 5월 10일 발행 시점 기준이에요. 본계약·정정공시·종료 통보 중에 뭐든 발표가 나오는 순간, 위 시나리오 절반은 그대로 무용지물이 돼요. 발표 전 의사결정 도구로만 쓰시길 권해요. 다들 어떤 종목 들고 계세요? 저도 같이 보고 싶네요.

의견 남기기