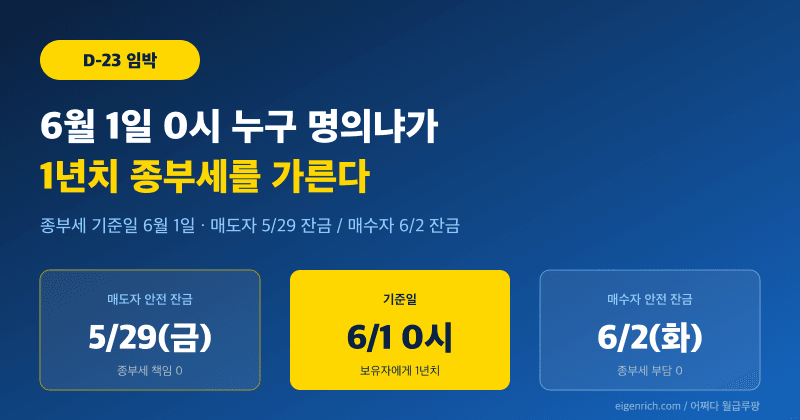

5월 29일에 잔금 치면 1년치 종부세가 사라진다, 종부세 기준일 6월 1일 D-23 (2026)

종부세 기준일 6월 1일 0시. 그 한 시점에 누구 이름으로 등기돼 있냐가 1년치 보유세 청구서를 가른다. 부동산 보유세에서 가장 비싼 한 줄이 바로 이거다.

이 한 줄이 1년치 재산세와 종합부동산세 청구서를 가른다. 6월 1일 0시 1초 기준 보유자에게 그해 12월 부과되는 모든 보유세가 따라간다. 5월 31일 23시 59분에 매도해도 1년치 책임을 진다는 뜻이고, 같은 날 6월 1일 0시 1분에 등기 옮겨 받은 매수자는 그해 종부세 한 푼도 안 낸다. 종부세 기준일의 무서움이다.

오늘은 5월 9일. 6월 1일까지 정확히 D-23. 명의 옮길 시간이 줄어든다. 매도자라면 5월 29일까지 잔금을 마쳐야 안전하고, 매수자라면 6월 2일 이후 잔금을 잡는 게 유리하다. 이 글에서 종부세 기준일의 D-Day 룰, 1주택 12억과 다주택 9억의 분기점, 부부 공동명의 특례, 그리고 5월 안에 끝내야 할 체크리스트를 정리한다.

종부세 기준일 6월 1일, 0시에 누구 이름에 등기돼 있냐가 전부

종부세 기준일은 매년 6월 1일로 고정돼 있다. 국세청 종합부동산세 안내에 따르면 그날 0시 시점 주택·토지 보유자에게 12월에 한 해치 종부세가 부과된다. 재산세도 마찬가지다. 둘 다 6월 1일이 기준일이라서, 보유세 전체가 이 한 시점에 묶인다.

여기서 핵심은 “잔금일이 곧 소유권 이전일” 이라는 점이다. 등기 접수가 늦어도, 부동산 거래에서 세무상 소유권은 잔금을 치른 날에 넘어간다. 즉 5월 31일 잔금 = 5월 31일 23시 59분 기준 매수자 명의 = 6월 1일 0시 기준 매수자 보유 = 매수자가 종부세 부담.

반대로 5월 29일 잔금이면 5월 30일·31일 이틀의 여유 끝에 6월 1일 0시는 매수자 명의로 깔끔히 정리된다. 매도자는 1년치 종부세에서 해방된다.

왜 5월 29일인가? 거래 실무에서 잔금일에 등기 이전이 같은 날 안에 못 끝나는 경우가 흔하기 때문이다. 5월 31일 잔금이면 등기 접수가 6월 1일로 밀려도 잔금일 기준이 먼저 적용돼 매수자 부담이긴 하지만, 분쟁 가능성이 남는다. 이틀의 안전 마진을 두는 게 5월 29일 룰이다.

2026년 종부세 기준일 과세 대상, 1주택 12억 vs 다주택 9억

올해도 공제 기준은 작년과 같다. 보유한 주택 공시가격 합산이 일정 금액을 넘어야 종부세가 부과된다.

| 구분 | 공제 금액 (공시가격 기준) | 적용 조건 |

|---|---|---|

| 1세대 1주택 (단독명의) | 12억 원 초과 | 거주 요건 충족 시 |

| 부부 공동명의 (각자 과세) | 합산 9억 원 초과 | 1주택 특례 미신청 시 |

| 부부 공동명의 (1주택 특례) | 12억 원 초과 | 별도 신청 시 단독명의처럼 적용 |

| 2주택 이상 (다주택자) | 합산 9억 원 초과 | 보유 주택 전체 합산 |

이 표를 처음 보면 부부 공동명의가 “각자 과세 9억” 인지 “특례 12억” 인지가 헷갈린다. 직접 사례에 대입해 보면 명확해진다. 공시가 13억짜리 아파트를 부부가 5:5로 가졌다면, 각자 6.5억씩이라 9억 미만이라 두 사람 모두 과세 대상에서 빠진다. 단독명의면 12억 초과 1억에만 종부세가 붙는다. 공시가 13억 ~ 18억 구간에서는 부부 공동명의가 종부세를 압도적으로 줄인다는 뜻이다.

다주택자라면 얘기가 달라진다. 보유 주택 공시가 합산 9억이면 어느 한 채 9억짜리만 있어도 과세권에 들어온다. 1주택 12억에 비해 3억이 낮은 컷이라, 다주택자는 보유 자체가 비용이다.

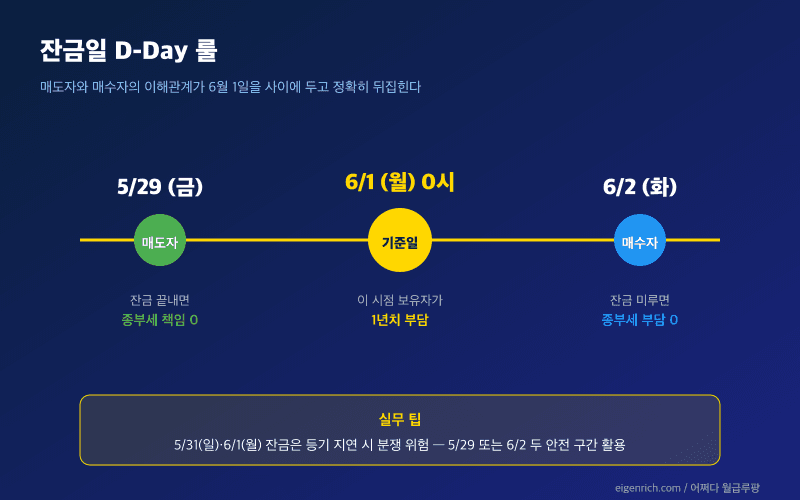

매도자 5월 29일 / 매수자 6월 2일 잔금 룰 (D-Day 전략)

종부세 기준일을 사이에 두고 매도자와 매수자의 이해관계가 정확히 뒤집힌다. 같은 거래라도 잔금일을 며칠 옮기는 것만으로 수백만 원 차이가 난다.

매도자 입장, 5월 29일까지 끝내라

- 5월 29일(금) 잔금: ✅ 6월 1일 매수자 명의 → 매도자 종부세 0

- 5월 31일(일) 잔금: ⚠️ 등기 지연 시 분쟁 위험 (실무상 위험)

- 6월 1일(월) 잔금: ❌ 매도자가 1년치 종부세 부담

- 6월 2일(화) 이후: ❌ 당연히 매도자 부담

거래가 5월 후반에 잡혔다면 무조건 5월 29일 금요일까지 잔금을 끝내자. 주말·공휴일을 끼면 등기 처리가 미뤄질 수 있다.

매수자 입장, 6월 2일 이후를 노려라

- 5월 29일(금) 잔금: ❌ 매수자가 1년치 종부세 부담

- 6월 1일(월) 잔금: ⚠️ 분쟁 위험

- 6월 2일(화) 잔금: ✅ 매도자 명의로 6월 1일 통과 → 매수자 종부세 0

- 6월 3일(수) 이후: ✅ 매수자 부담 0

매수자라면 며칠만 늦춰도 1년치 보유세를 통째로 절감한다. 공시가 15억 다주택자가 떠안을 경우 종부세 + 농어촌특별세가 수백만 원 단위. 잔금 협상에서 6월 2일 이후로 미루는 게 매수자의 첫 협상 카드다.

이 D-Day 룰은 매년 반복되는데, 부동산 카페가 5월 중하순부터 폭발하는 이유가 여기 있다. 작년에 행정안전부 보도자료에서도 “6월 1일 보유 기준 재산세 부과” 안내를 매년 5월 말에 내보내는 게 같은 맥락이다.

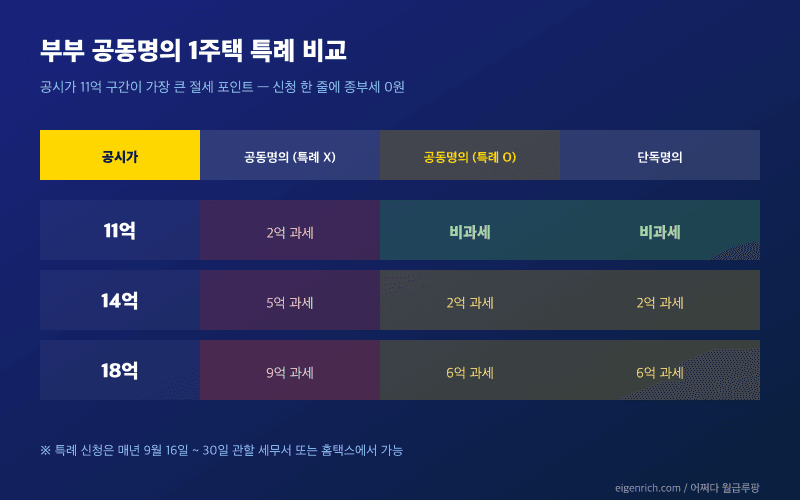

부부 공동명의 1주택 특례, 12억 공제로 갈아타는 법

부부 공동명의는 자동으로 9억 합산 컷이지만, 별도 1주택 특례를 신청하면 단독명의처럼 12억 공제를 받을 수 있다. 어느 쪽이 유리한지는 공시가에 따라 달라진다.

| 공시가격 | 부부 공동명의 (특례 X) | 부부 공동명의 (특례 O) | 단독명의 |

|---|---|---|---|

| 8억 | 비과세 | 비과세 | 비과세 |

| 11억 | 합산 11억 > 9억 → 2억 과세 | 비과세 | 비과세 |

| 14억 | 합산 14억 > 9억 → 5억 과세 | 합산 14억 > 12억 → 2억 과세 | 12억 초과 → 2억 과세 |

| 18억 | 합산 18억 > 9억 → 9억 과세 | 합산 18억 > 12억 → 6억 과세 | 12억 초과 → 6억 과세 |

이 표에서 가장 흥미로운 구간은 공시가 11억이다. 부부 공동명의로 그냥 두면 합산 11억이 9억을 넘어 종부세가 부과되지만, 특례 신청 한 줄이면 12억 한도 안이라 비과세로 빠진다. 신청 한 번에 종부세 0원이 되는 구간이다.

특례 신청 자체는 부부 둘 중 한 명이 단독명의처럼 부담하고 다른 한 명은 빠지는 구조다. 그래서 두 사람 중 누가 신청자가 될지에 따라 양도세·취득세 미래 시나리오가 달라진다. 공시가 14억 이상의 고가 1주택은 단순 비교가 위험하니, 종부세만 보지 말고 양도 시점까지 시뮬레이션하고 결정해야 한다.

신청은 9월 16일 ~ 30일 사이 관할 세무서 또는 홈택스에서 가능하다. 6월 1일 기준일과는 별개 일정이라, 종부세 기준일 D-23인 지금은 “올해 신청할지 말지” 결정만 잡아둬도 된다.

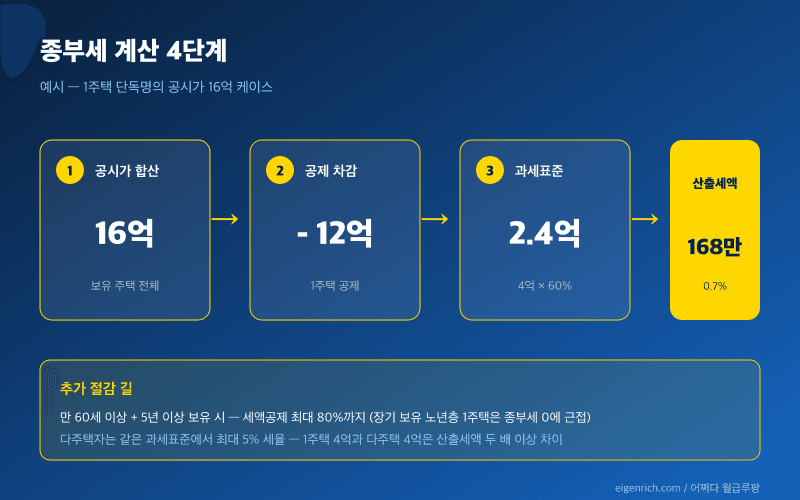

종부세 계산 단계, 공시가 → 과세표준 → 산출세액

종부세 기준일을 통과해서 과세 대상에 들어왔다고 해서 모두 똑같이 내는 게 아니다. 계산은 4단계로 이뤄진다.

- 공시가격 합산 (보유 주택 전체)

- 공제 (1주택 12억, 부부 공동·다주택 9억)

- 공정시장가액비율 60% 곱하기 → 과세표준 산출

- 세율 0.5% ~ 5% 누진 적용 → 산출세액

예시로 풀어보자. 단독명의 1주택, 공시가 16억 케이스다.

- 공시가 합산: 16억

- 공제 12억 차감: 4억

- 공정시장가액비율 60% 곱: 2.4억

- 과세표준 2.4억 → 0.7% 세율 구간 (3억 이하) → 산출세액 약 168만

세부 세율은 국세청 종합부동산세 세율 페이지에서 확인할 수 있고, 다주택자는 같은 과세표준에서 더 높은 세율 (최대 5%)을 적용받는다. 1주택 4억과 다주택 4억은 산출세액이 두 배 이상 벌어질 수 있다는 뜻이다.

여기서 한 번 더 줄일 수 있는 길이 세액공제다. 만 60세 이상 + 5년 이상 보유 시 최대 80%까지 세액공제가 들어간다. 장기 보유 1주택 노년층의 종부세가 0에 가까워지는 구조라, 세대 분리·증여 시점을 잡을 때 이 부분도 같이 시뮬레이션해야 한다.

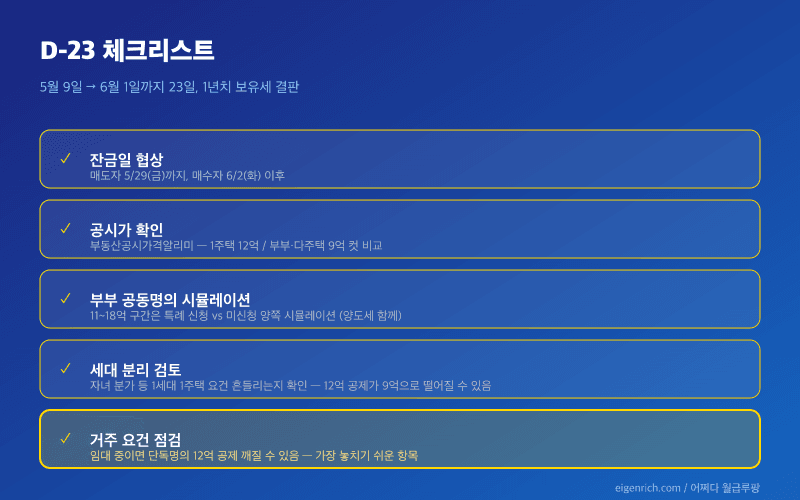

종부세 기준일 D-23 체크리스트, 5월 안에 끝내야 할 5가지

지금부터 6월 1일까지 23일. 부동산 거래·명의 변경·특례 검토 모두 이 안에 결정해야 1년치 보유세가 갈린다.

- ✅ 잔금일 협상: 매도자라면 5월 29일(금)까지, 매수자라면 6월 2일(화) 이후로 잔금 잡기

- ✅ 공시가 확인: 부동산공시가격알리미에서 본인 보유 주택 공시가 재확인 (1주택 12억 / 부부·다주택 9억 컷 비교)

- ✅ 부부 공동명의 시뮬레이션: 공시가 11억 ~ 18억 구간은 특례 신청 vs 미신청 양쪽 시뮬레이션 (양도세까지 같이 보기)

- ✅ 세대 분리 검토: 자녀 분가 등으로 1세대 1주택 요건 흔들리는지 확인 (12억 공제 잃으면 9억 컷으로 떨어짐)

- ✅ 거주 요건 점검: 1세대 1주택 12억 공제는 거주 요건이 핵심, 임대 중이면 단독명의 12억 공제가 깨질 수 있음

결론, 23일 안에 끝내는 1년치 보유세 결판

종부세 기준일 6월 1일은 작아 보이는 한 시점이지만, 그 0시가 1년치 청구서를 결정한다. 5월 29일까지 잔금을 끝내는 매도자, 6월 2일 이후로 잔금을 미루는 매수자, 11억 ~ 18억 공시가 부부 공동명의에서 특례 신청 한 줄로 종부세 0원을 만드는 1주택자. 이 세 가지 결정이 D-23 안에 끝나야 한다.

국세청 종합부동산세 안내에서 본인 케이스 세율을 다시 확인하고, 거래가 잡혀 있다면 잔금일 협상부터 점검하자. 1년치 종부세는 잔금일 며칠 차이로 갈린다. 같은 투자·절세 카테고리에서 양도세·취득세도 같이 확인하면 거래 시점 의사결정이 한 번에 끝난다.

23일 남았다. 잔금일이 곧 보유세다.

· 함께 보면 좋은 투자·절세 글: 항공주 관련주, 유류할증료 33단계인데 대한항공 1Q +47% 사상 최대? 2026 5월 정리 · 펩트론 일라이릴리 본계약 D-149, 시총 6.7조 카무루스 1.2조 진짜 추가될까 · S&P500 ETF 1개만 산다면? VOO·TIGER·KODEX, 1억에 세후 1,800만원이 갈린다

의견 남기기