신용카드 결제일 추천일과 월급일 매칭 가이드

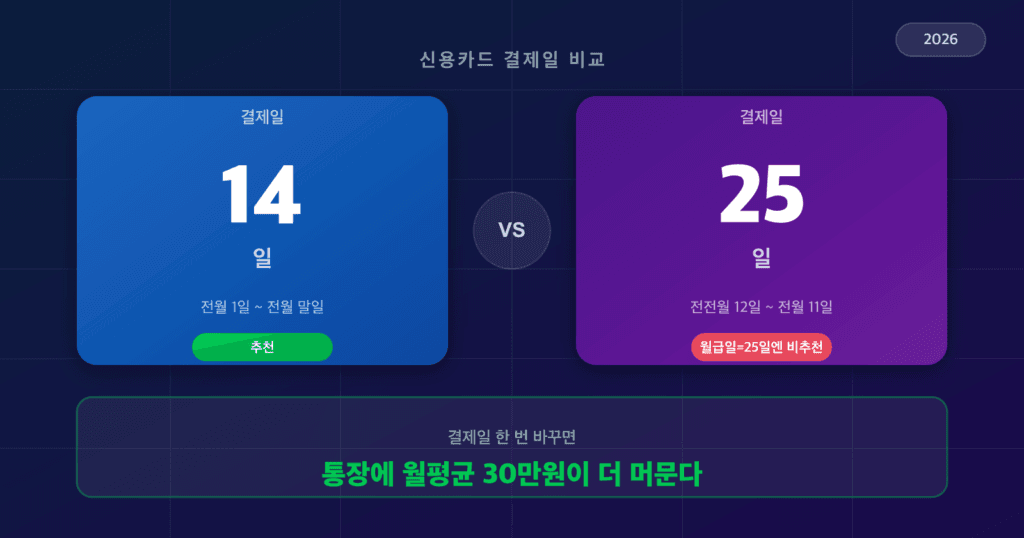

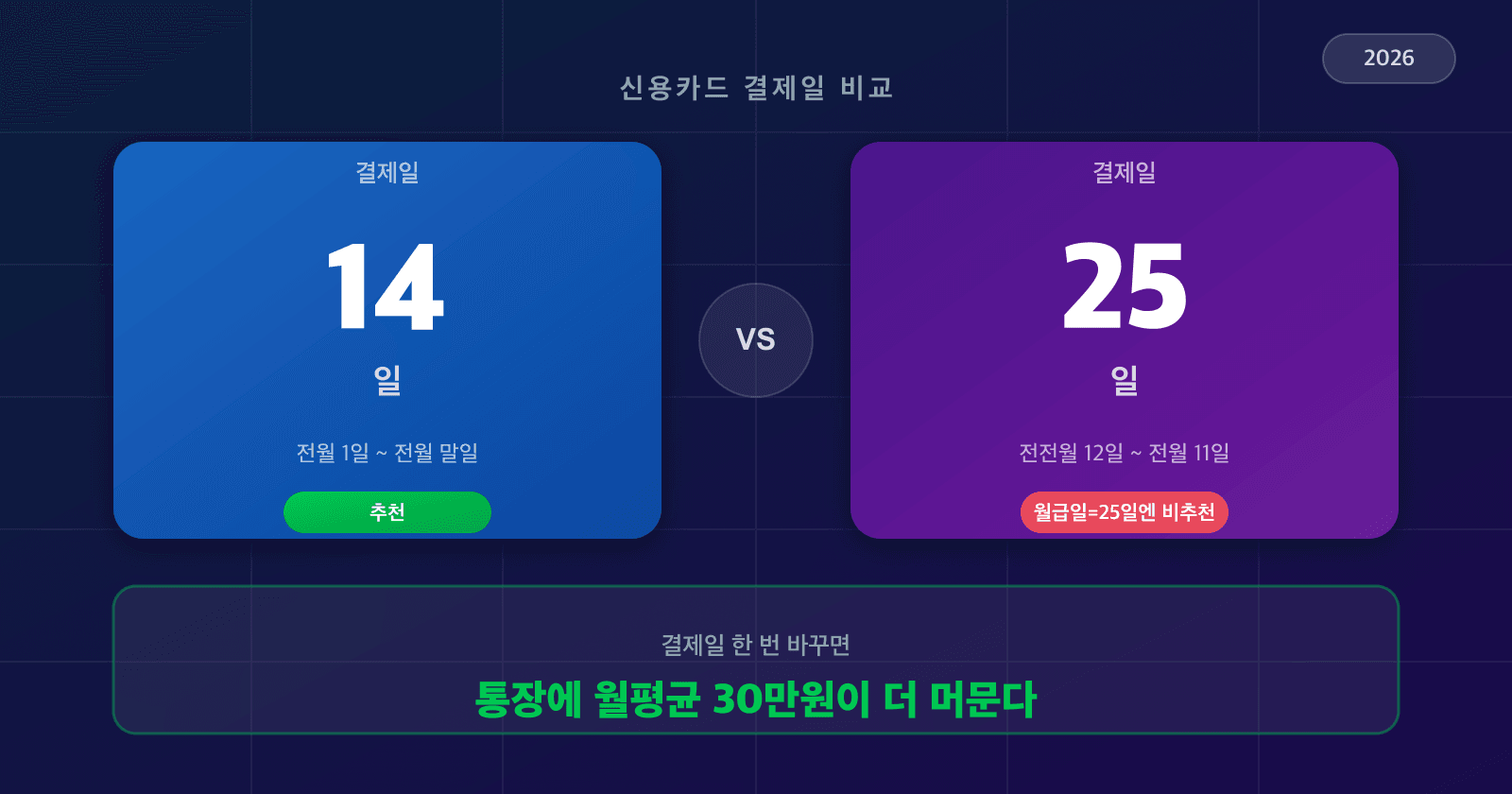

신용카드 결제일 25일에 월급 빠져나가는 분, 손 들어보세요. 결제일을 14일로 바꾸기만 해도 통장에 평균 약 30만원이 더 머뭅니다. 운용할 수 있는 잔액이 그만큼 늘어난다는 얘기예요.

직장인 상당수가 카드 만들 때 따로 안 바꿔서 25일을 그대로 쓰는데, 이게 매달 캐시플로우를 갉아먹는 1순위 습관입니다. 어디서 차이가 나는지, 카드사별 추천 결제일이 왜 다른지 30초 안에 정리해드릴게요.

이 글에서 풀어드리는 5가지

- 신용카드 결제일 14일이 사실상 “정답”으로 굳어진 이유

- 신한·KB국민·삼성·롯데·NH농협 등 카드사별 추천 결제일 표

- 월급일별(10일/15일/25일/말일) 최적 매칭법

- 월 200만원 사용 시 14일 vs 25일 캐시플로우 시뮬

- 신용점수까지 챙기는 통장 4개 분리 + 자동이체 세팅

신용카드 결제일 14일이 정답으로 굳어진 이유

먼저 결론. 결제일 14일을 추천하는 핵심 근거는 사용기간이 매월 1일~말일로 깔끔하게 맞아떨어진다는 점, 그 하나입니다.

신한·KB국민·삼성·롯데·NH농협·우리 등 주요 전업카드사는 결제일을 14일로 잡으면 청구 사용 구간이 전월 1일부터 전월 말일까지 한 달 단위로 떨어져요. “이번 달 쓴 금액 = 다음 달 14일 청구액”이 100% 일치한다는 의미입니다. (KB국민카드 결제일별 이용기간)

이게 왜 중요하냐면,

- 가계부 매칭이 1초: 캘린더 한 달 = 카드 명세서 한 달

- 전월실적 계산이 정확: “이번 달 30만원 채웠나?” 헷갈릴 일 없음

- 체크카드 황금비율 25% 룰 적용 쉬움: 한 달 사용액이 명확해야 신용카드 25% 황금비율을 맞춘다

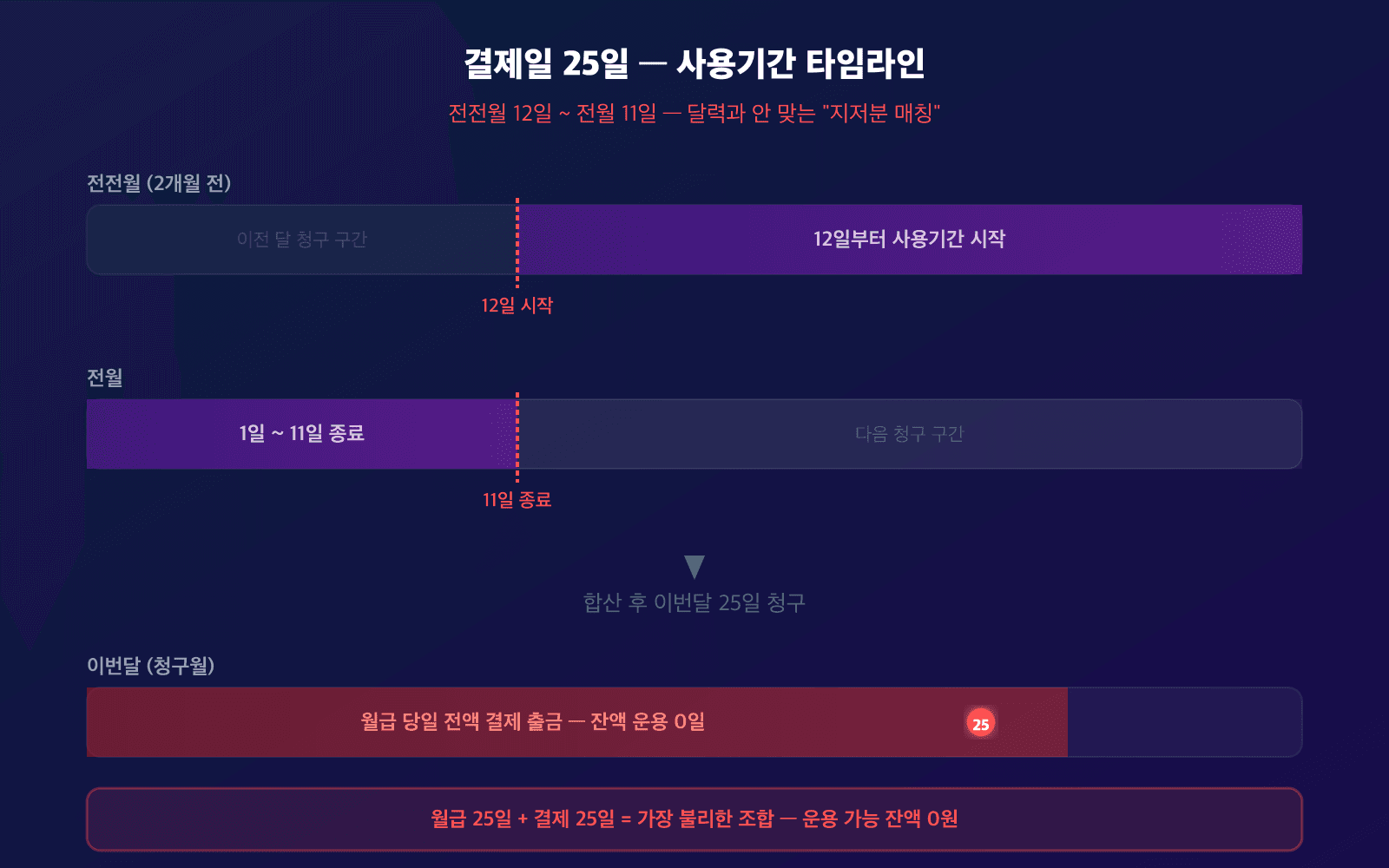

결제일 25일은 정반대입니다. 신한카드 기준 사용기간이 전전월 12일 ~ 전월 11일이에요. 청구 시점에서 보면 1.5개월 전부터 쓴 금액이 한 번에 빠져나갑니다. 4월 25일 명세서가 2월 12일~3월 11일 사용분이라는 얘기인데, 가계부에 매칭하려고 들면 머리가 복잡해져요.

💡 잠깐, 결제일은 “언제 빠지나”가 아니라 “어느 기간 쓴 게 빠지나”가 핵심입니다. 아래 카드사별 표 보시면 왜 14일로 통일됐는지 한눈에 들어옵니다 ↓

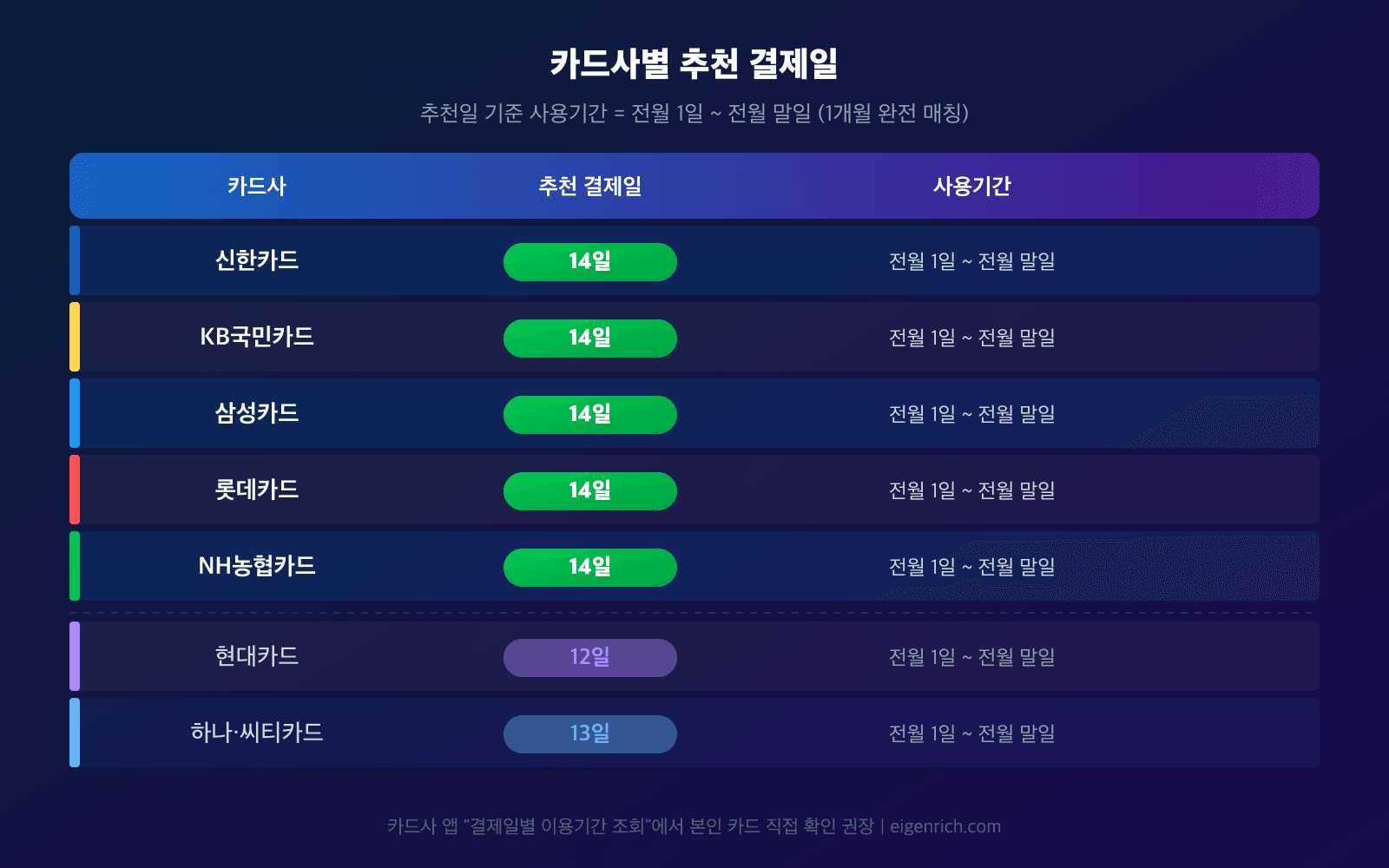

카드사별 추천 결제일 표, 신한·국민·삼성·롯데·농협은 14일

여기가 가장 자주 헷갈리는 지점이에요. 카드사마다 시스템이 살짝 달라서 “1일~말일 매칭”을 만들어주는 결제일이 1~2일씩 차이 납니다.

| 카드사 | 추천 결제일 | 추천일 사용기간 |

|---|---|---|

| 신한카드 | 14일 | 전월 1일 ~ 전월 말일 |

| KB국민카드 | 14일 | 전월 1일 ~ 전월 말일 |

| 삼성카드 | 14일 | 전월 1일 ~ 전월 말일 |

| 롯데카드 | 14일 | 전월 1일 ~ 전월 말일 |

| NH농협카드 | 14일 | 전월 1일 ~ 전월 말일 |

| 우리카드 | 14일 | 전월 1일 ~ 전월 말일 |

| 현대카드 | 12일 | 전월 1일 ~ 전월 말일 |

| 하나·씨티카드 | 13일 | 전월 1일 ~ 전월 말일 |

| IBK기업은행 | 15일 | 전월 1일 ~ 전월 말일 |

요지는 이렇습니다.

- 6대 메이저 카드사를 쓴다면 결제일은 14일

- 현대카드는 12일, 하나카드는 13일 (카드사 앱 “결제일별 이용기간 조회” 메뉴에서 직접 확인 가능)

- 두 장 이상 쓴다면 카드사별 추천일에 맞춰 각각 다르게 잡으면 사용기간이 동일하게 정렬됨

📌 여기서 다시 위로 돌아가세요, 본인이 쓰는 카드사 확인하셨다면 다음은 월급일과 매칭하는 단계입니다.

월급일별 최적 신용카드 결제일 매칭법

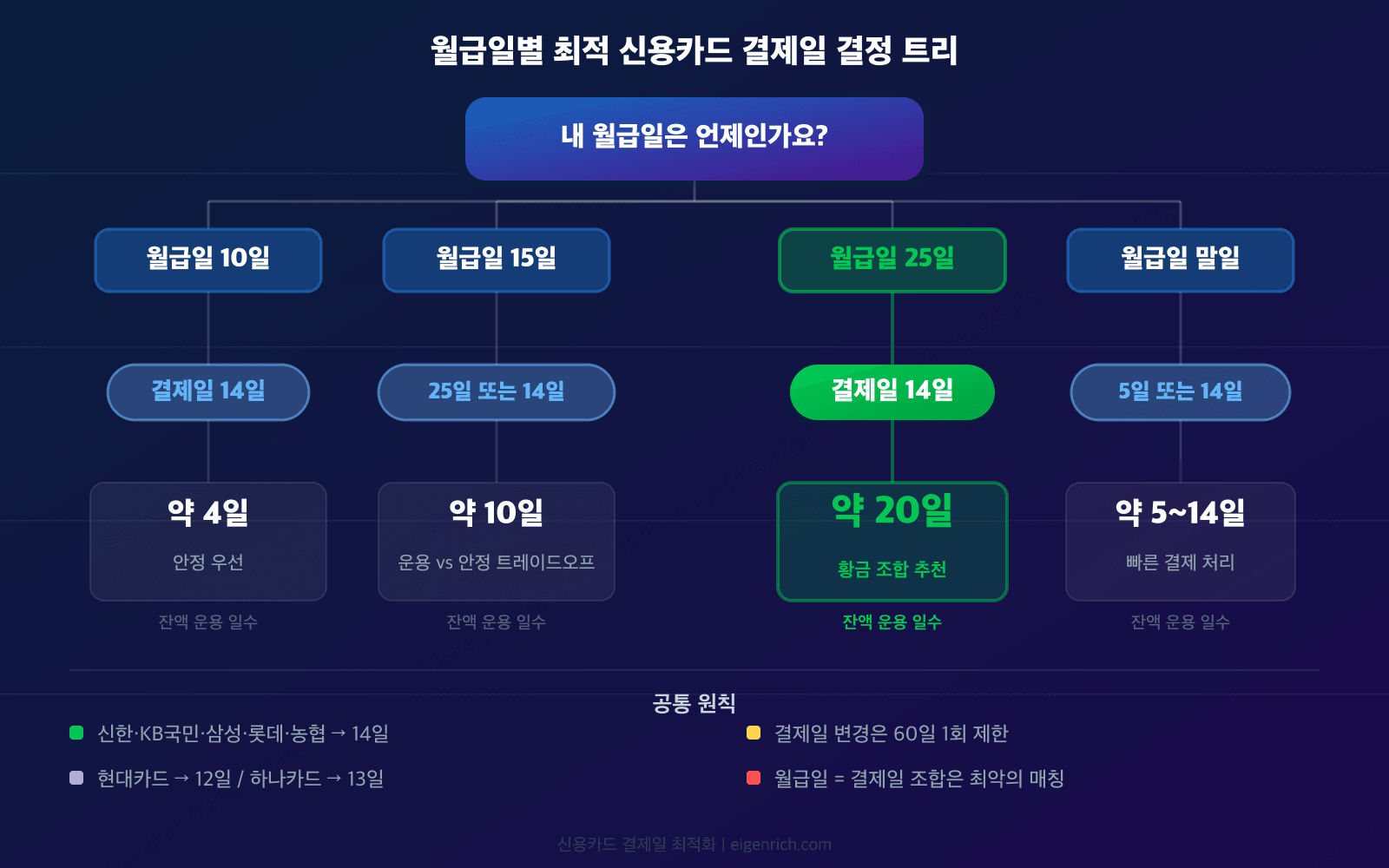

월급일이 사람마다 다르니까 14일이 무조건 정답은 아니에요. 핵심 원칙은 두 가지입니다.

- 월급 들어온 직후에 결제되도록 (잔액 부족 위험 ↓)

- 월급일과 결제일 사이 간격이 길수록 운용 잔액 ↑

이 두 원칙을 직장인 월급일 패턴별로 풀어보면,

| 월급일 | 추천 결제일 | 운용 가능 일수 | 설명 |

|---|---|---|---|

| 10일 | 14일 | 약 4일 | 월급 직후 결제, 안정 우선 |

| 15일 | 25일 또는 익월 14일 | 약 10~30일 | 운용 잔액 vs 안정 트레이드오프 |

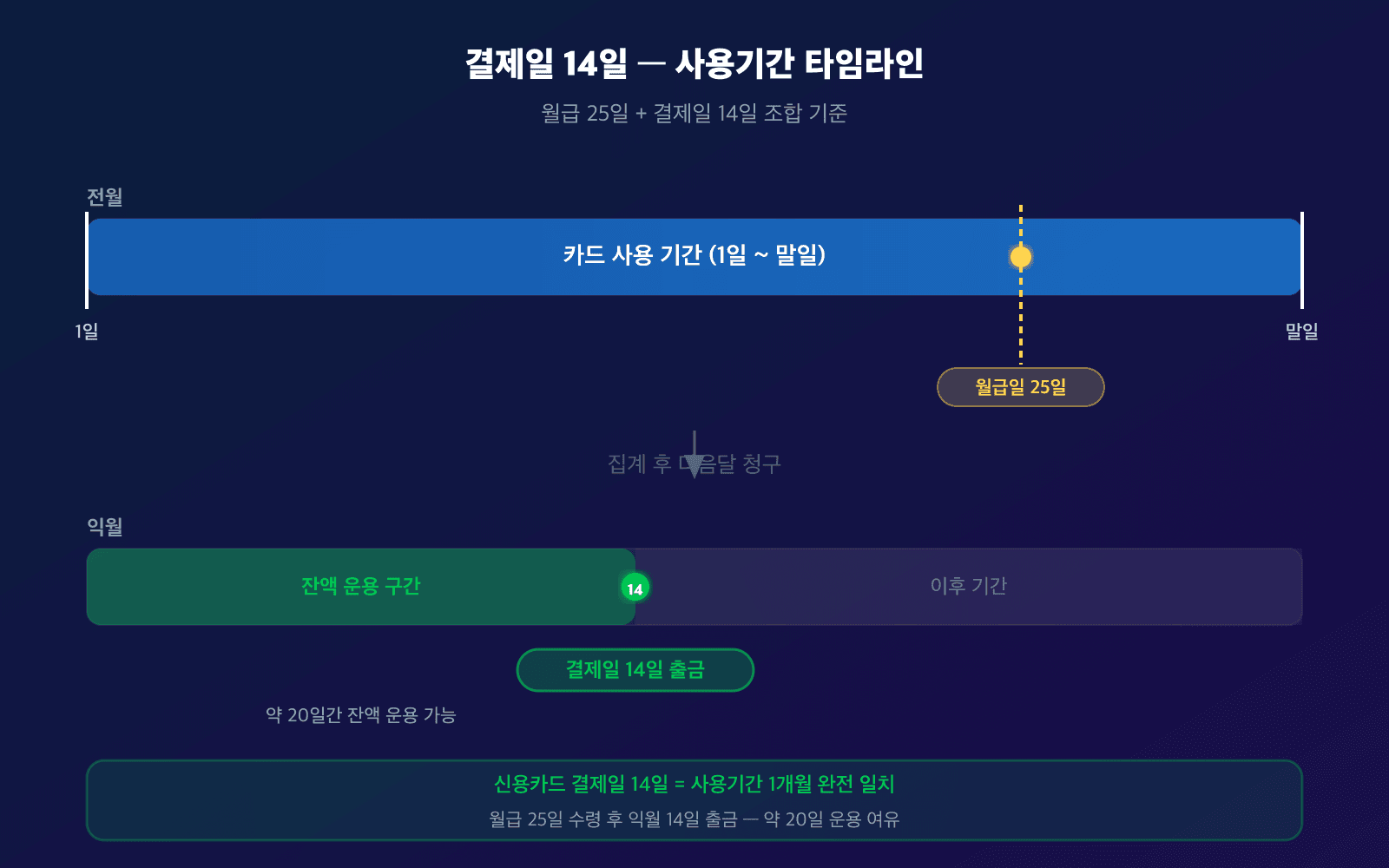

| 25일 | 14일 (익월) | 약 20일 | 가장 권장. 잔액 운용 + 사용기간 매칭 둘 다 잡힘 |

| 말일 | 5일 또는 14일 | 약 5~14일 | 빠르게 결제 처리 |

월급 25일이 가장 흔한 패턴인데, 이 경우 결제일 14일 조합이 황금비율이에요. 월급 받고 익월 14일까지 약 20일 동안 카드값이 통장에 머물고, 이걸 파킹통장이나 CMA에 넣어두면 연 3% 기준 월 약 3,000원, 1년이면 약 4만원 정도 이자가 붙습니다. (카카오뱅크, 신용카드 결제일 언제로)

이자보다 큰 가치는 현금 흐름의 여유 자체예요. 통장 잔액이 20일 동안 두텁게 유지되면 갑작스러운 지출이 생겨도 카드 대신 체크카드나 현금으로 처리합니다. 신용카드 사용률이 자연히 떨어지면서 신용점수에도 플러스로 작용해요.

캐시플로우 시뮬, 월 200만원 사용 시 14일 vs 25일

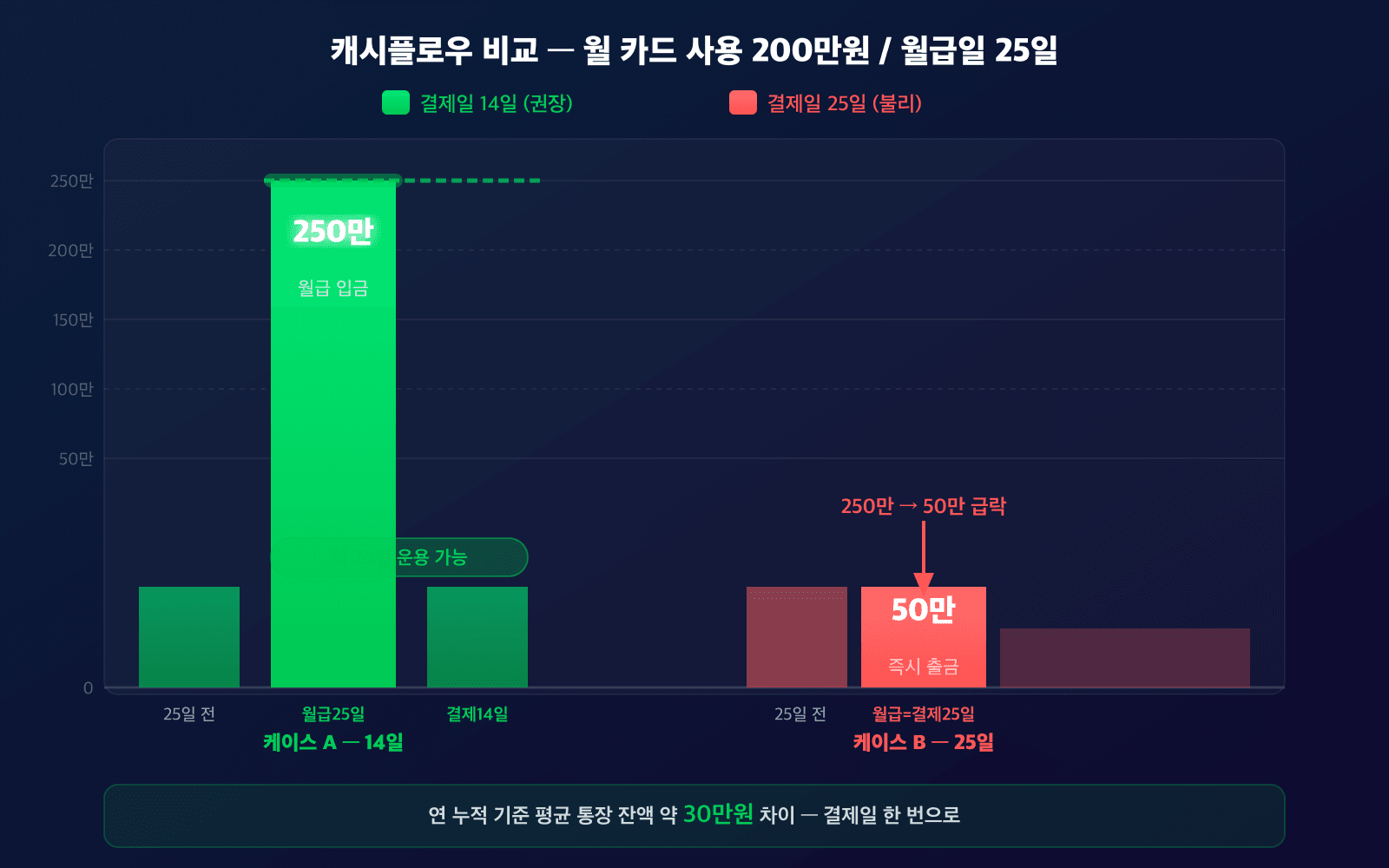

숫자로 보면 차이가 더 선명해집니다. 직장인 평균 월 카드 사용액 200만원 / 월급일 25일을 가정하고 두 케이스를 비교했어요.

케이스 A — 결제일 25일 (월급일 = 결제일)

- 4월 25일 월급 250만원 입금

- 같은 날 4월 25일 카드값 200만원 자동이체 출금

- 통장 잔액 즉시 50만원으로 떨어짐

- 운용 가능 일수: 0일

- 한 달 내내 통장 잔액이 0원에 가까운 상태로 흘러감

케이스 B — 결제일 14일 (월급 25일과 분리)

- 4월 25일 월급 250만원 입금

- 5월 14일 카드값 200만원 자동이체 출금까지 약 20일간 잔액 200만원 보유

- 그 사이 파킹통장(연 3%)에 넣으면 약 3,287원 이자

- 운용 가능 일수: 20일 / 월 평균 잔액 +100만원

연 단위로 누적하면 평균 통장 잔액이 약 30만원 두텁게 유지됩니다. “비상금 통장에 30만원이 더 있다”는 감각, 이게 결제일 한 번 바꿔서 얻는 보너스예요.

결제일 25일 쓰는 게 손해라는데 진짜 그래요?

여기서 한 가지 짚고 넘어갈게요. 결제일 25일이 무조건 나쁜 건 아닙니다. 다음 두 경우엔 25일이 오히려 더 잘 맞아요.

- 월급일이 10일 이전: 월급 받고 보름 이상 카드값을 통장에 깔고 가는 셈이라 운용 효과 ↑

- 사용기간 매칭에 집착하지 않는 분: 가계부를 카드 명세서 기준이 아니라 통장 입출금 기준으로만 쓴다면 사용기간 시작점이 큰 의미 X

문제는 월급 25일 + 결제 25일 조합입니다. 한국 직장인의 약 60%가 무심코 쓰는 패턴인데, 캐시플로우 운용 효과가 가장 떨어지는 최악의 매칭이에요.

신용점수 측면에서도 영향이 있습니다. 금융감독원과 NICE신용평가 자료에 따르면 카드 한도 대비 사용률 30% 이하가 권장 구간이고, 50%를 넘으면 “재정 관리 능력 부족”으로 해석돼요. (금융감독원 파인, 신용카드 사용과 신용점수 관리, NICE 신용평가, 개인신용평점 의미)

월급일 = 결제일이면 잔액 부족 → 일부 결제 실패 → 연체 위험이 따라 붙습니다. 10만원 이상 5영업일 이상 연체 시 신용평가사로 정보가 즉시 이관돼요. 결제일을 월급일 직후로 안정적으로 잡는 게 점수 보호 측면에서도 유리한 까닭입니다.

통장 4개 분리 + 신용카드 결제일 자동이체 세팅

결제일 정리가 끝났다면 마지막은 통장 구조예요. 자산관리 컨설턴트들이 공통으로 추천하는 4개 통장 분리법을 신용카드 결제일과 연동시키면 시너지가 큽니다. (KB국민은행, 급여통장 만들기와 통장 쪼개기)

- 메인 급여통장: 월급 입금 직후 자동 분배 트리거

- 생활비 통장: 카드값 자동이체가 빠지는 통장 (메인 X)

- 저축·투자 통장: 매달 정액 이체

- 비상금 통장: 파킹통장 또는 CMA, 운용 잔액 보관

자동이체 세팅 순서를 풀면,

- 월급 25일 입금 → 익일(26일) 새벽 자동이체로 4개 통장에 분배

- 생활비 통장에 카드값 + 고정비 합산 금액 입금

- 신용카드 결제일 14일에 생활비 통장에서 출금 (메인 급여통장 직접 출금 X)

- 남은 잔액은 비상금 통장에서 파킹 운용

이렇게 세팅하면 메인 급여통장은 항상 0원에 가깝게 유지되면서, 카드값이 갑자기 부족해도 비상금 통장에서 즉시 보충합니다. 연체 위험과 신용점수 하락을 동시에 막는 구조예요.

결제일 변경 60일 제한, 한 번에 신중히

마지막으로 결제일 변경은 60일 제한이 있다는 점을 꼭 기억하세요. 신한·KB국민·삼성·롯데·NH농협 모든 카드사 공통이고, 한 번 바꾸면 60일 동안 재변경이 안 됩니다. (신한카드 결제일 변경 안내)

변경 절차는 카드사 앱에서 5분 안에 끝나요.

- 신한 SOL페이 → 카드 → 결제일 변경

- KB Pay → 마이메뉴 → 결제일 변경

- 삼성카드 앱 → 카드관리 → 결제일 변경

신청 후 차회 청구분부터 새 결제일이 적용됩니다. 적용 첫 달은 사용기간이 살짝 겹치거나 비는 구간이 생기니 명세서 한 번 더 확인하세요.

마무리, 오늘 안에 결제일 점검부터

요지는 이렇습니다.

- 신한·KB국민·삼성·롯데·NH농협을 쓴다면 → 결제일 14일

- 현대카드 → 12일, 하나카드 → 13일

- 월급 25일 + 결제 14일 = 통장 평균 잔액 약 30만원 보너스

- 결제일 변경은 60일 제한 → 한 번에 신중히

지금 카드사 앱 들어가서 본인 결제일이 며칠인지부터 확인해보세요. 25일 그대로 두셨다면 오늘이 바로 바꿀 타이밍입니다.

A 타입 (현재 결제일 25일): 카드사 앱 → 결제일 변경 → 14일(현대 12일, 하나 13일)로 즉시 변경

B 타입 (이미 14일대): 통장 4개 분리 + 자동이체 세팅 점검부터

댓글로 본인 월급일 + 현재 결제일 적어주시면 답글로 최적 결제일 추천드릴게요. 오늘 자정까지 받은 댓글은 전부 답글 달아드립니다. 이 글이 도움이 됐다면 가장 큰 피드백은 “공감 한 번”이에요. 감사합니다.

· 함께 보면 좋은 투자·절세 글: 항공주 관련주, 유류할증료 33단계인데 대한항공 1Q +47% 사상 최대? 2026 5월 정리 · 펩트론 일라이릴리 본계약 D-149, 시총 6.7조 카무루스 1.2조 진짜 추가될까 · 5월 29일에 잔금 치면 1년치 종부세가 사라진다, 종부세 기준일 6월 1일 D-23 (2026)

의견 남기기