DC형 퇴직연금 디폴트옵션 수익률, 안정형~적극형 1년차 성적

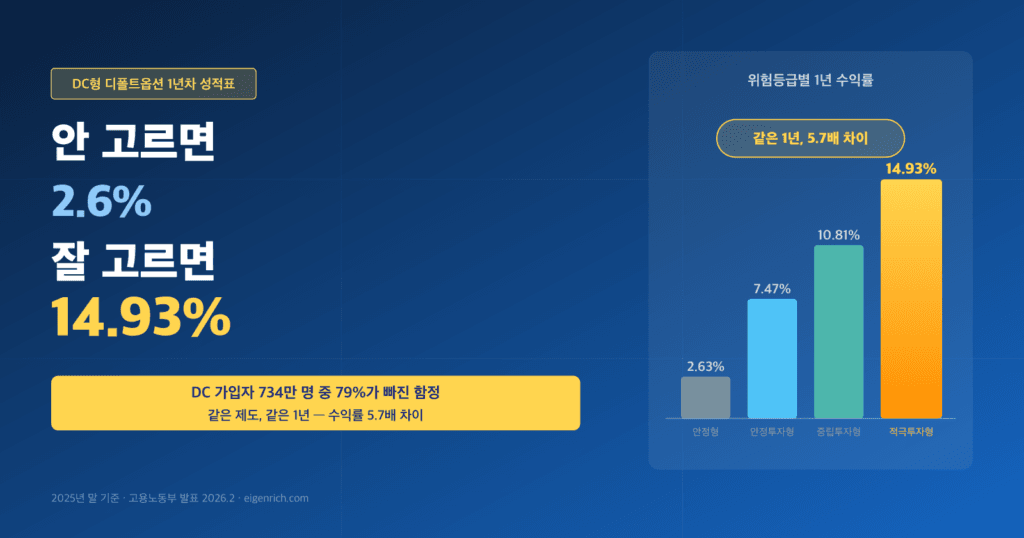

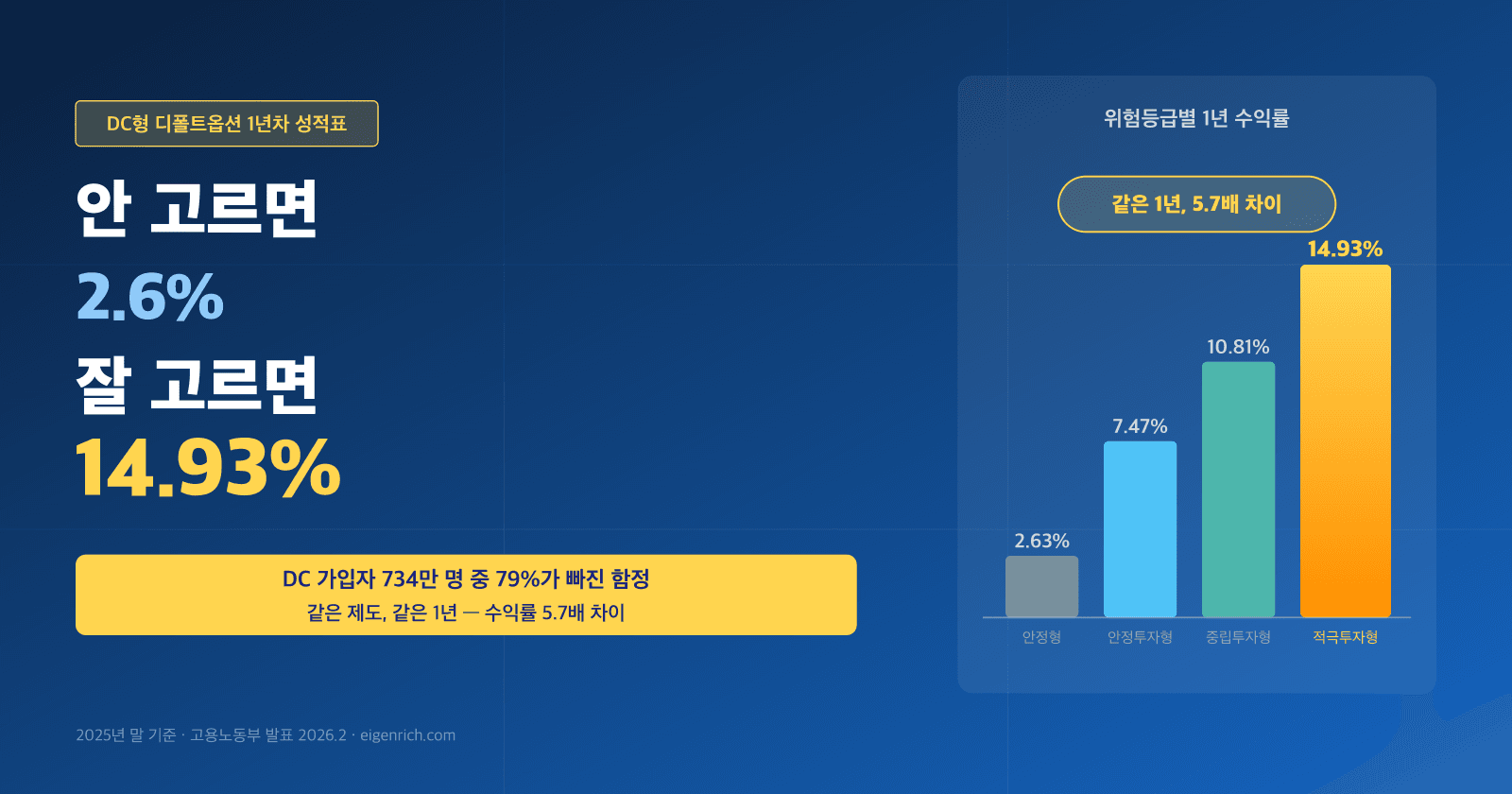

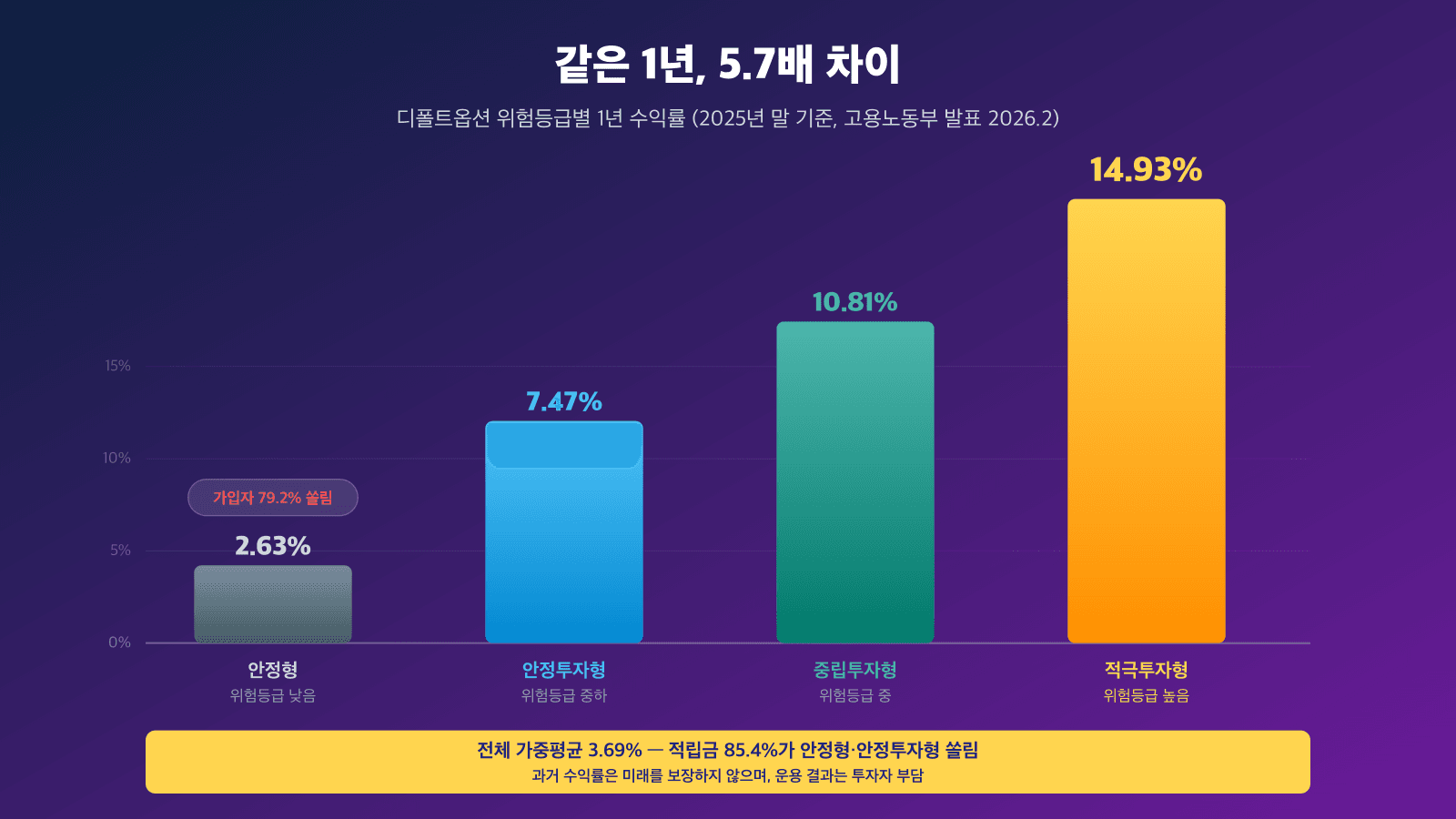

DC형 디폴트옵션 가입자 734만명(2025년 말 기준). 이 중 79.2%가 안정형에 몰려있고, 그들이 받은 1년 수익률은 연 2.63%입니다. 같은 디폴트옵션의 적극투자형 가입자가 받은 수익률은 연 14.93%. 같은 제도, 같은 1년인데 차이는 약 5.7배. 이 차이를 만든 건 가입 시점의 단 한 번의 클릭이었습니다.

이 글에서 5분 안에 정리해드릴 것 6가지입니다.

- DC형이 정확히 뭔지 한 줄 정의 + 적립 메커니즘

- DB와 결정적으로 뭐가 다른가 (5가지 핵심)

- 디폴트옵션 1년차 성적표, 위험등급별 수익률

- DC 가입자 40%의 비싼 실수, 예금 방치 10년 시뮬레이션

- 임금피크제 앞이라면? DC 전환 타이밍과 운용 전략

- 2026년 뭐가 바뀌나 — 7월 근퇴법 개정·고용부 평가 개편

복잡해 보이지만 끝까지 읽으면 본인 회사 인사팀에 “저 디폴트옵션 뭘로 돼있어요?” 한 줄 물어볼 자신감은 생깁니다. 시작합니다.

DC형이 뭐예요? — 결론부터

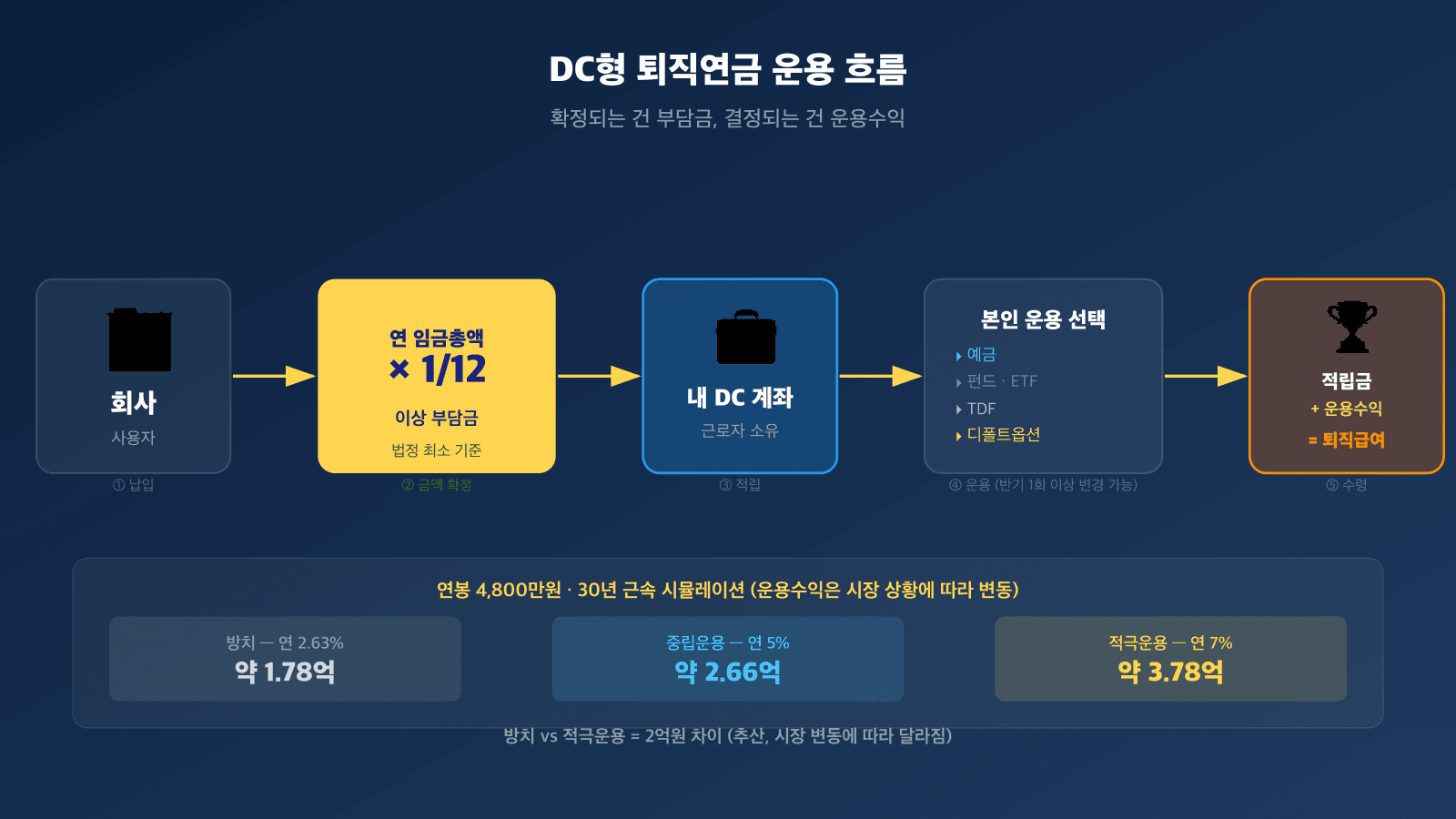

한 줄 정의: DC형(확정기여형, Defined Contribution)은 근로자가 받을 퇴직급여가 사용자가 부담한 금액과 그 운용수익에 따라 변동되는 퇴직연금입니다(근로자퇴직급여 보장법 제2조 제9호).

핵심은 두 가지입니다.

회사가 확정하는 건 “매년 부담금” (= 연 임금총액의 1/12 이상)

운용 책임은 근로자 본인 — 적립금 + 운용수익이 곧 퇴직급여

DB형이 “퇴직 직전 평균임금 × 근속연수”로 미리 정해진 금액을 받는 구조라면, DC형은 “매달 입금되는 부담금을 본인이 어떻게 굴렸는가”가 노후 자산을 결정합니다. 운용 잘하면 DB보다 훨씬 많이 받을 수 있고, 방치하면 DB보다 못 받을 수도 있죠.

적립 메커니즘 한눈에

연봉 4,800만원 대리를 가정해봅시다.

연 임금총액: 4,800만원

법정 최소 부담금: 4,800만 / 12 = 400만 (월 33.3만)

→ 회사가 매년 400만원을 본인 DC 계좌에 입금

→ 30년 근속 = 1.2억원 적립금 (운용수익 별도)

운용수익 가정:

- 연 2.63% (안정형 디폴트옵션) → 30년 약 1.78억

- 연 5% (중립투자형 수준) → 30년 약 2.66억

- 연 7% (적극투자형 수준) → 30년 약 3.78억

같은 사람, 같은 회사, 같은 30년인데 운용 결과만으로 2억원 차이가 납니다. 운용수익은 시장 상황에 따라 변동되고 손실도 발생할 수 있다는 점은 단서로 깔아둬야 하지만, 방향성은 분명합니다.

또한 DC형 가입자는 매 반기 1회 이상 적립금 운용방법을 변경할 권리가 법으로 보장돼 있습니다. “한 번 잘못 골랐으면 끝”이 아니라는 뜻이죠.

DB와 결정적으로 뭐가 달라요? — 5가지 핵심

가장 헷갈리는 게 DB와 DC의 차이입니다. 한 표로 정리합니다.

| 구분 | DB형 (확정급여형) | DC형 (확정기여형) |

|---|---|---|

| 확정 대상 | 퇴직급여 액수 | 사용자 부담금 (연 임금 1/12) |

| 운용 책임 | 회사 | 근로자 본인 |

| 산정 방식 | 말년 평균임금 × 근속연수 | 매년 부담금 + 운용수익 누적 |

| 디폴트옵션 | 비대상 | 의무 적용 |

| 유리한 상황 | 임금상승률 ↑ 큰 직장 | 임금피크제 직전, 이직 잦은 사람 |

| 가장 큰 리스크 | 회사 도산·미적립 | 본인 운용 실패·방치 |

한 줄 요약: DB는 “회사가 책임진다, 임금상승률 높을수록 좋다”, DC는 “내가 운용한다, 디폴트옵션 한 번이 노후 갈라친다.”

시장 흐름도 DC가 본진입니다. 2025년 말 기준 DC형 적립금 비중은 27.6%(약 130조)로 1년 새 23조 순증했습니다. DB는 적립률 100% 도달한 기업이 정체된 반면, 신규 머니의 대부분이 DC·IRP로 들어오는 중이죠(자료 시점: 2025년 말 기준은 DC, DB는 2023년 말 53.7%로 시점 다름).

💡 잠깐, 본인이 DB인지 DC인지 모른 채로 다음 섹션 읽으셔도 됩니다. 다만 이 글이 끝날 즈음엔 인사팀에 한 번은 물어보셔야 해요. 회사가 어느 쪽을 깔아줬는지에 따라 본인 노후 전략 자체가 달라집니다.

디폴트옵션 1년차 성적표, 같은 1년, 5.7배 차이

여기가 글 제목이자 모든 DC 가입자의 핵심 의사결정 포인트입니다.

디폴트옵션(사전지정운용제도)은 가입자가 운용지시를 하지 않으면 사전 지정된 상품으로 적립금을 자동 운용하는 제도입니다. 2023년 7월 본격 시행, 2026년 현재 41개 사업자, 319개 상품이 등록돼있습니다.

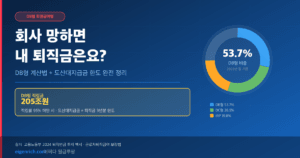

2026년 2월 고용노동부가 발표한 디폴트옵션 1주년 성적표는 이렇게 나왔습니다(자료 시점: 2025년 말 기준, 발표: 2026년 2월).

| 위험등급 | 1년 수익률 | 가입자 비중 |

|---|---|---|

| 안정형 | 2.63% | 79.2% |

| 안정투자형 | 7.47% | (소수) |

| 중립투자형 | 10.81% | (소수) |

| 적극투자형 | 14.93% | (소수) |

- 전체 가중평균 수익률 = 3.69% (전년 4.1% 대비 0.4%p 하락)

- 적립금 53.3조원 중 85.4%가 안정형에 쏠림

- 가중평균이 낮은 이유: “적극투자형 14.93%”는 소수의 가입자 성과, 가입자 다수(734만 중 79.2%)가 2.63% 안정형에 머물러서 평균이 끌어내려진 것

왜 이렇게 차이가 나나

근본은 자산 구성입니다.

- 안정형: 적립금 100% 원리금보장형(예금·보험·ELB), 안전하지만 물가상승률(2.1%) 겨우 0.5%p 웃돔

- 적극투자형: 위험자산(주식·주식형 펀드·ETF) 비중 최대 70%까지, 변동성은 크지만 시장 상승기에 수익률 폭발

2025년이 글로벌 증시 강세 1년이었던 게 적극투자형 14.93% 결과를 만들었습니다. 시장이 약세였다면 같은 적극투자형이 마이너스를 찍을 수도 있죠. 수익률은 시장 상황에 따라 변동되며 손실 가능성이 있다는 단서는 반드시 붙여야 합니다.

다만 장기 평균으로 보면 위험자산 비중이 높을수록 누적 수익률이 우상향한다는 게 자본시장 100년 데이터의 결론입니다. 노후 자산은 30년 단위 마라톤이지 1년 단거리가 아니라는 뜻이죠.

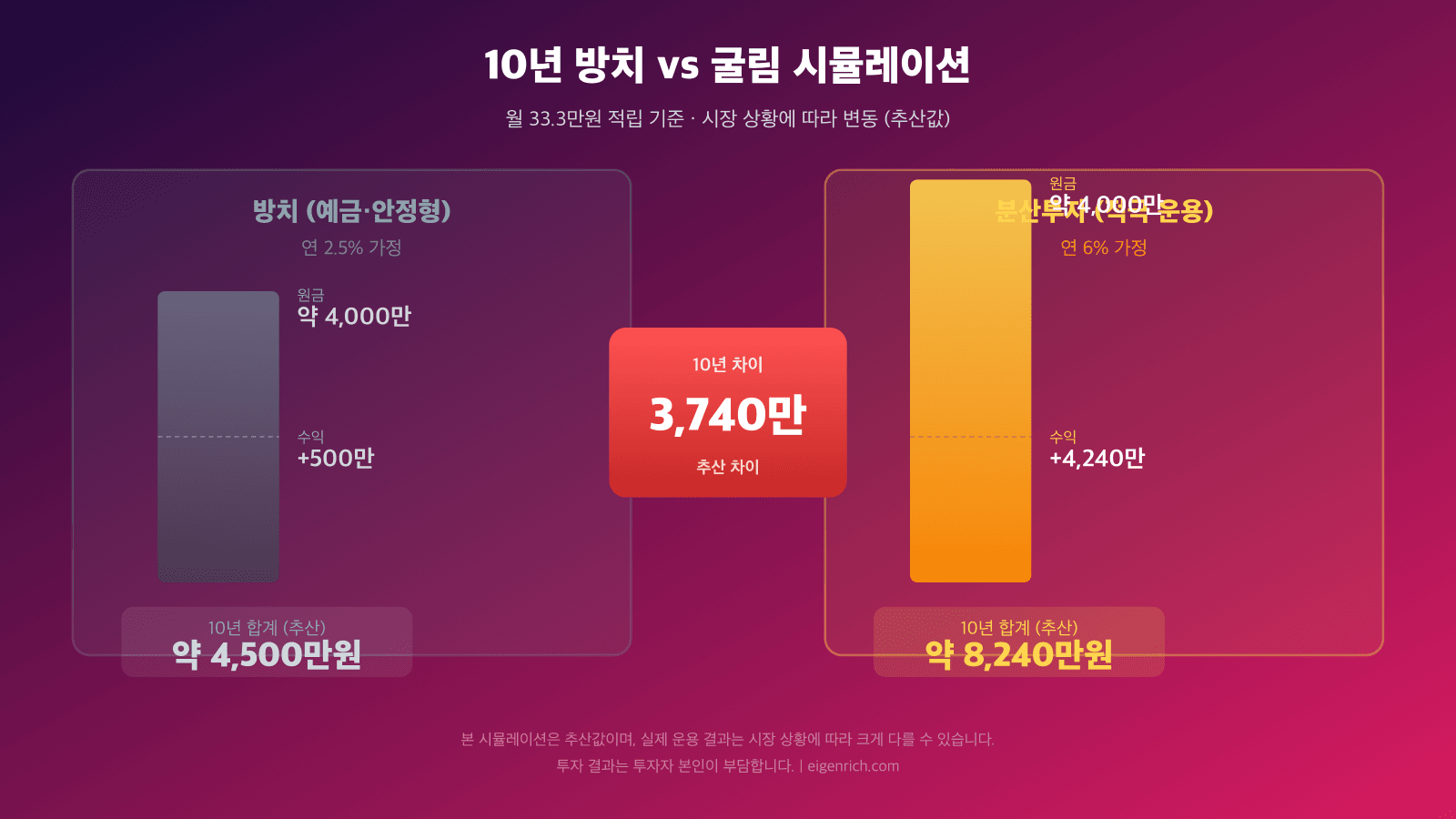

DC 가입자 40%의 비싼 실수, 예금 방치 10년 시뮬레이션

여기가 가장 충격적인 데이터입니다.

DC형 가입자 약 40%가 원리금보장형 예금에 적립금을 방치 중(2026년 2월 기준, 출처: 리포터 추산). 회사가 매년 400만원을 입금해주는데, 본인 계좌에 도착한 그 돈이 그대로 정기예금에서 연 2~3% 굴러가고 있다는 뜻입니다.

한 시뮬레이션에 따르면(출처: 리포터 reportera, 추산값) 방치 vs 분산운용의 10년 차이는 약 3,740만원입니다.

조건: 매년 400만원 적립, 10년

- 방치 (정기예금 연 2.5%) → 누적 약 4,500만원

- 분산투자 (ETF/TDF 연 6%) → 누적 약 8,240만원

→ 차이: 약 3,740만원

3,740만원이면 중형차 한 대, 또는 60대 부부의 1년 생활비에 가까운 금액입니다. 이게 “운용 안 한 비용” 으로 사라지고 있다는 거죠.

왜 이런 일이 벌어지나

이유는 단순합니다.

- DC 가입 시 “안 고름” = 자동 안정형 디폴트옵션 — 적극적으로 의사결정 안 한 사람이 79%

- “퇴직금은 안전하게”라는 본능적 보수성 — 국민연금이 따로 있는데 DC까지 채권으로만 쌓는 이중 보수

- 금융 상품 선택 피로도 — 41개 사업자 × 319개 상품 → 비교 자체가 진입장벽

하지만 DC형의 위험자산 투자한도는 적립금의 70%까지 법으로 허용돼있습니다. 30%는 어쨌든 채권·예금 안전자산이 깔리는 구조라는 뜻이죠. 100% 예금 방치는 “리스크 회피” 가 아니라 “기회비용 100% 부담” 입니다.

📌 여기서 다시 위로 돌아가세요. 2.63% vs 14.93% 표 한 번 더 보세요. 본인이 디폴트옵션 가입자라면 어느 등급으로 돼있는지 오늘 안에 확인, 사업자 홈페이지·앱·콜센터 어디로든 5분이면 답 나옵니다.

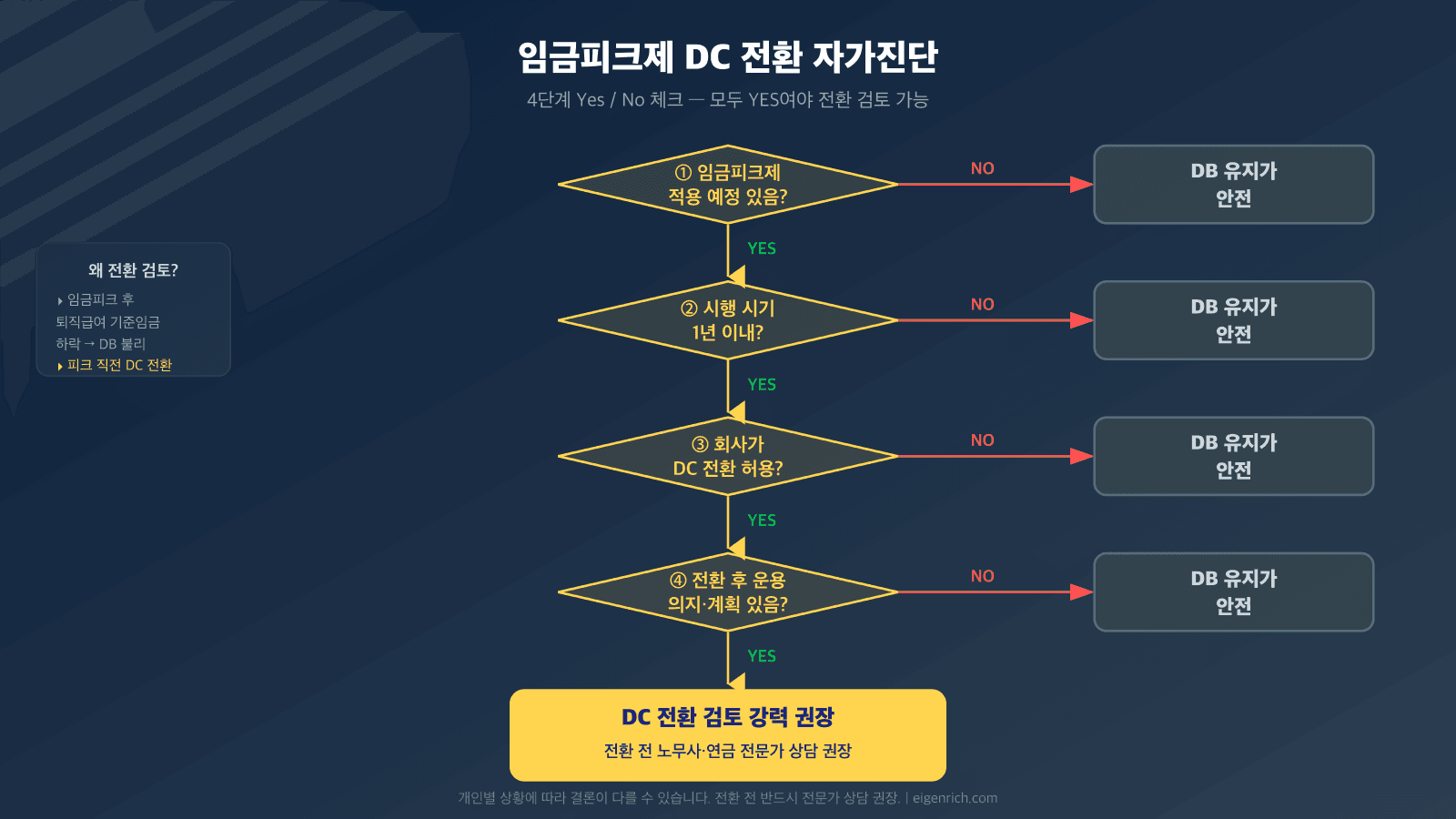

임금피크 앞이라면? DC 전환 타이밍과 운용 전략

DC형이 결정적으로 유리한 케이스가 하나 있습니다. 임금피크제 적용 직전입니다.

왜 DB가 임금피크에 약한가

DB형 산정공식을 다시 보면 “퇴직 직전 3개월 평균임금 × 근속연수” 입니다. 즉 임금피크로 평균임금이 깎이면 산정공식상 퇴직급여 자체가 급감합니다.

사례: 부장, 평균임금 600만원, 근속 25년

- DB 유지 + 피크제 (평균임금 420만원으로 감액)

→ 420만 × 25년 = 1억 500만원

- DB 유지 (피크제 시행 직전 가정, 600만 기준)

→ 600만 × 25년 = 1억 5,000만원

→ 손실: 약 4,500만원

DC 전환 = 정상 임금 시점 적립금 보존

임금피크 적용 직전에 DC로 전환하면, 그 시점까지 쌓인 DB 퇴직급여가 그대로 DC 계좌로 이체되고 그 이후 깎인 임금은 깎인 부담금만 추가되는 구조입니다. 즉 정상 임금 25년치 산정금액이 보존되는 거죠.

단 조건이 있습니다.

- 회사가 DC 전환을 허용해야 합니다 (취업규칙·노사협약 확인)

- 전환 후 적극 운용 안 하면 효과 반감 — 1.5억 그대로 안정형 2.63%면 결국 굴리는 사람이 못 굴린 셈

- 전환은 보통 비가역 — 다시 DB로 돌아가기 어려움. 한 번 결정 시 신중

전환 시점은 보통 “임금피크제 시행 6개월~1년 전” 이 골든타임으로 거론됩니다. 정확한 시점은 회사 인사팀과 직접 상담이 필수입니다.

2026년 뭐가 바뀌나 — DC 가입자 체크리스트

DC 가입자라면 2026년 두 가지 변화를 체크해두셔야 합니다.

1. 근로자퇴직급여 보장법 개정 시행 예정 (2026년 7월 1일)

- 퇴직금 IRP 이전 의무화 — DC 적립금 인출 시 IRP 경유 강화

- 디폴트옵션 사업자 평가 강화

- 수수료 체계 개편 검토 중

세부 시행령은 2026년 4월 현재 일부 확정 중이라 예정 표현이 안전합니다. 다만 큰 방향은 “수익률 부진 디폴트옵션은 시장에서 퇴출” 이고, 일부 은행권 디폴트옵션이 자격 박탈 거론될 정도로 압박이 큰 상태입니다.

2. 고용부 점검 강화, 수익률 중심 평가

노동부는 2026년 점검 항목으로 디폴트옵션 사업자 평가, 수수료 체계, 수익률 중심 평가 개편을 내세웠습니다. 즉 “안전하게 깔아놓고 수수료만 챙기는 사업자” 는 다음 평가에서 떨어질 수 있다는 시그널이죠.

DC 가입자 입장에서 의미는 명확합니다. 본인이 가입한 디폴트옵션 사업자가 평가에서 살아남는지 한 번씩 체크해야 한다는 것. 2026년 하반기 평가 결과 공개 시점에 본인 상품 점검은 필수입니다.

DC 가입자 오늘 할 일 5가지

- 본인이 DC 가입자인지 인사팀 확인

- 디폴트옵션 어느 등급으로 돼있는지 사업자 앱/콜센터 확인

- 안정형이라면 → 안정투자형·중립투자형으로 변경 검토 (반기 1회 변경 가능)

- 임금피크제 일정 확인 (있다면 DC 전환 시점 미리 계산)

- 2026년 하반기 사업자 평가 결과 발표 시 본인 상품 점검

마무리, 오늘 사업자 앱에 한 번만 들어가보세요

여기까지 읽으셨다면, 다음 두 가지 행동 중 하나는 오늘 안에 하시는 걸 추천드립니다.

A 타입, 본인이 DC 가입자라면

– 사업자(은행·증권사) 앱에 로그인 → “퇴직연금” → “운용현황”에서 본인 적립금 구성 확인

– 안정형 100%면 안정투자형·중립투자형으로 일부 분산 검토

– 변경은 반기 1회 이상 가능, 신중하되 미루지 마세요

B 타입, 본인이 DB인지 DC인지 모른다면

– 인사팀에 “저 퇴직연금 DB예요 DC예요?” 한 줄 질문

– 답이 DC라면 → 사업자·계좌 정보 받아서 위 A 타입 절차로

DB편을 못 보셨다면 “회사 망하면 내 퇴직금은요? DB형 확정급여형 계산법과 도산대지급금 한도” 글도 곧 함께 발행됩니다. DB는 회사 도산 리스크, DC는 본인 방치 리스크 — 양쪽을 같은 깊이로 비교하는 “DB vs DC 케이스별 결정 가이드” 를 다음 글에서 이어가겠습니다.

이 글이 도움됐다는 가장 큰 피드백은 댓글에 본인 DC 가입 여부 + 현재 운용 상품(예금 / 펀드 / TDF / 디폴트옵션 / 모름)을 적어주시는 거예요. “몰라요”도 답입니다. 가장 많은 분들이 거기 계세요. 댓글 남겨주시면 본인 케이스에 맞는 운용 옵션 코칭 답글 달아드립니다.

근거 자료

- 근로자퇴직급여 보장법 제2조 제9호 (DC형 정의)

- 고용노동부 「2024년 우리나라 퇴직연금 투자 백서」 (총 적립금 431.7조)

- 고용노동부 보도자료, 디폴트옵션 1주년 성적표 (2026.2)

- 더벨 — 2025년 말 DC형 적립금 27.6% 점유 (130조)

- 뉴시스·서울신문, 디폴트옵션 53.3조 / 가입자 734만 / 안정형 79.2% 쏠림 (2026.2.27)

- 헤럴드경제 — 53조 디폴트옵션 첫 시험대, 수익률 중심 평가 개편 (2026.3)

- 중앙이코노미뉴스, 은행권 디폴트옵션 퇴출 위기 거론 (2026)

- 리포터 reportera — 10년 3,740만원 차이 추산 시뮬레이션

- 한국금융투자자보호재단, 임금피크 앞두고 DB→DC 전환 가이드

· 함께 보면 좋은 연금·노후준비 글: 퇴직금 2,100만원에 세금이 33만원? 퇴직소득세 계산 산식 5분이면 답 나옵니다 · 임금피크 직전 직장인 DB vs DC 선택 케이스별 분석

의견 남기기